Bulletin GSI de mai 2026

Retour sur les Petits Réacteurs Modulaires

Sibi Bonfils, GSI

–> version Pdf

- Introduction

Les Petits Réacteurs Modulaires (PRM – SMR pour Small Modular Reactor) participent des évolutions et innovations technologiques en cours dans le domaine du nucléaire dont l’Agence Internationale pour l’Énergie Atomique (AIAE – IAEA) dit qu’elles « ouvrent des perspectives nouvelles quant à la pertinence des réponses du nucléaire aux besoins actuels et futurs d’énergie ». Ces réacteur permettraient d’accroître les marges de sécurité, d’améliorer l’efficacité énergétique et économique et surtout, de changer la donne en matière de flexibilité en ce qui concerne notamment les marchés et les lieux de déploiement.

Les PRM ont fait l’objet du bulletin de septembre 2022 dans lequel ont été traités i) les principaux moteurs économiques et de sûreté qui les distingue des grands réacteurs actuels et des petits réacteurs nucléaires des débuts, ii) les marchés potentiels sur lesquels ils pourraient et devraient être déployés, et iii) les projets réalisés, en cours de réalisation ou de développement.

Depuis cette date, selon le Tableau de Bord de l’Agence pour l’Énergie Nucléaire (NEA), un PRM de génération IV, le premier au monde, a été mis en service en Chine, portant à 3 le nombre de PRM en exploitation, en comptant les deux de Russie, opérationnels depuis 2019 et 2020. Quatre (4) sont en cours de construction, en Chine, en Argentine, en Russie et aux États-Unis. Au total 127 concepts de PRM ont été recensés dans le monde contre un peu plus de 70 en 2022. Sur ces 127, 74 sont suffisamment avancés pour trouver leur place dans le Tableau de Bord de la NEA, contre seulement 21, 4 ans plus tôt.

Un PRM de génération IV est un petit réacteur nucléaire qui utilise une technologie avancée (non‑LWR) * visant à :

- Améliorer la sûreté intrinsèque (comportement passif, marges thermiques élevées)

- Réduire les déchets ou permettre leur recyclage

- Utiliser mieux le combustible (souvent HALEU**, parfois cycles rapides)

- Atteindre des températures plus élevées pour l’industrie ou l’hydrogène

- Être plus compact, modulaire et économique à déployer

*LWR = Light Water Reactor (Réacteur à eau légère); – **HALEU = High Assay, Low Enriched Uranium – Uranium Faiblement Enrichi à Haut Dosage, 5 à 20% d’U-235

Ces chiffres montrent sans conteste que « l’intérêt soutenu et croissant » pour les PRM signalé dans le bulletin de septembre 2022 s’est maintenu. Le « Retour en force du nucléaire » induit par la toute dernière crise du Golf est venu renforcer cet intérêt.

Mais la donne est sur le point de changer de façon décisive avec l’entrée des armées dans le décor. Le DAF (Department of Air Force) de l’armée américaine vient de désigner, début avril 2026, dans le cadre de l’initiative ANPI (Advanced Nuclear Power for Installations initiative), trois entreprises pour développer, installer et exploiter des microréacteurs nucléaires dans trois de ses bases, d’ici 2028.

Le retour sur les PRM que propose ce numéro du bulletin est principalement motivé par ce fait qui est loin d’être isolé. Plusieurs armées dans le monde testent ou prévoient d’intégrer des microréacteurs pour la résilience énergétique, les opérations avancées et la logistique.

Le bulletin rappelle brièvement ce que sont les PRM et la sous-catégorie des Micro-Réacteurs Nucléaires (MRM). En s’appuyant sur la 3e édition du Tableau de Bord (SMR Dashbord) de la NEA, sur des informations tirées de la Bibliothèque en ligne de la World Nuclear Association et sur le catalogue 2024 des PRM de l’AIEA, il donne un état des lieux illustrés de la situation des PRM civils. Il propose ensuite un aperçu de l’intérêt des armées pour ces réacteurs et des dynamiques que cet intérêt induit dans leur développement et leur déploiement.

- Que sont les Petits Réacteurs Modulaires

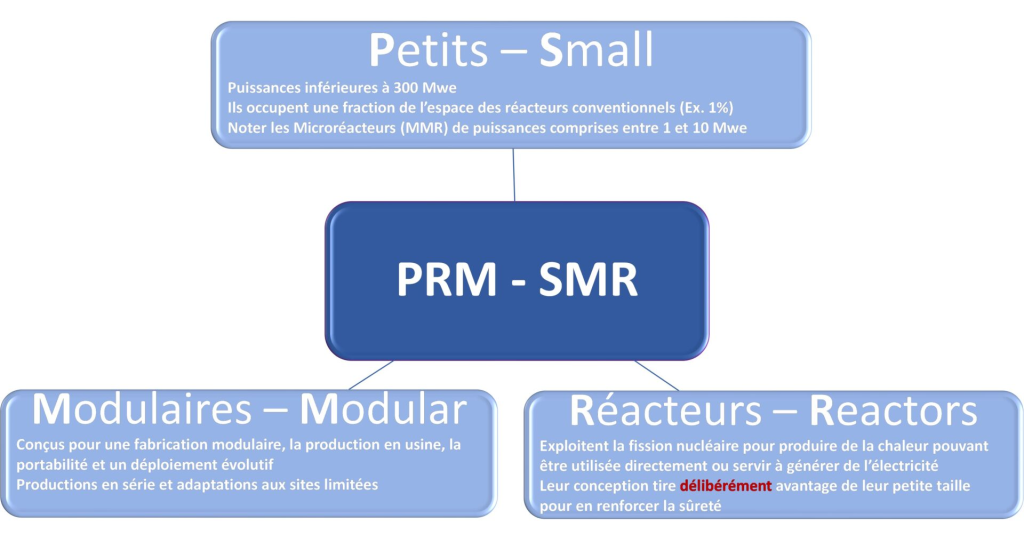

Selon l’Association Mondiale du Nucléaire (World Nuclear Association – WNA), « les petits réacteurs modulaires (SMR) sont définis comme des réacteurs nucléaires dont la puissance est généralement équivalente à 300 MWe ou moins. Ils sont conçus avec une technologie modulaire utilisant la fabrication en usine de modules visant des économies de production en série et des temps de construction courts ». Une sous-catégorie de PRM, dans des gammes de puissance inférieures à 10MWe, se développe aussi sous l’appellation MRM (MicroRéacteur Modulaire).

La modularité est l’un des principaux déterminants des PRM. Elle sous-tend :

- La fabrication en usine des composants, voire des modules entiers du réacteur, conçus pour être construits dans des conditions contrôlées.

- La production en série visant des économies de série, similaires à celles réalisées dans l’industrie aérospatiale.

- L’assemblage sur site des modules fabriqués en usine, ce qui peut réduire les temps et les coûts de construction.

- L’évolutivité des installations visant un déploiement incrémental qui réduirait les risques financiers et offrirait des solutions flexibles aux clients et aux utilisateurs finaux.

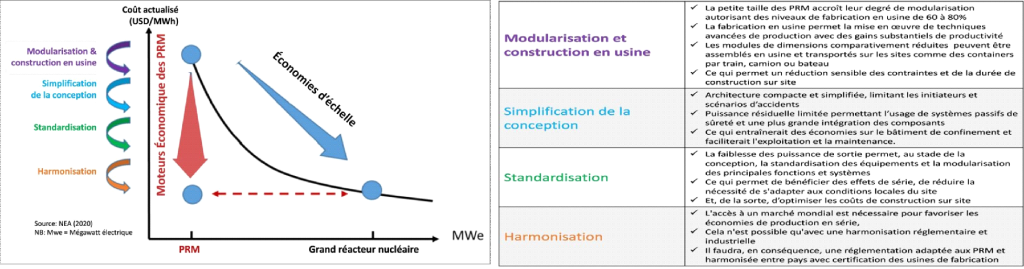

Les schémas et le tableau ci-dessous tirés du bulletin de septembre 2022 déjà cité, illustrent et complètent synthétiquement ces éléments.

Les quatre facteurs cités dans le tableau ci-dessus permettraient, selon les promoteurs des PRM, de contrebalancer les déséconomies d’échelle liées à la taille des PRM et de baisser leur coût de production (flèche rouge) jusqu’à un niveau équivalent à celui des grands réacteurs nucléaires.

Au niveau des technologies, les réacteurs envisagés pour les PRM utilisent les conceptions existantes. Selon la WNA, la plupart des PRM candidats à un déploiement à court terme reposent sur des technologies éprouvées de réacteurs utilisant le même type de combustible faiblement enrichi avec l’eau comme liquide de refroidissement. Si pour certains PRM l’on recourt à des réacteurs rapides refroidis par des métaux liquides tels que le sodium ou le plomb, pour plus de la moitié de ceux qui sont en développement, c’est l’uranium faiblement enrichi à haut dosage (HALEU) qui est mis à contribution, précise-t-elle.

- PRM, état des lieux

L’État des lieux proposé ci-après est tiré de la troisième édition du tableau de bord PRM de l’Agence pour l’Énergie Nucléaires (AEN – NEA) de l’OCDE qui en donne une vue d’ensemble mondiale actualisée, avec des analyses approfondies sur le financement, les combustibles et la préparation des diverses chaînes d’approvisionnement. Une série de graphiques résument et illustrent les tendances observées.

- Tendances vers la démonstration et la commercialisation

Selon la NEA, l’intérêt pour les petits réacteurs modulaires (PRM) croît dans le monde entier, tant dans le secteur privé que le secteur public.

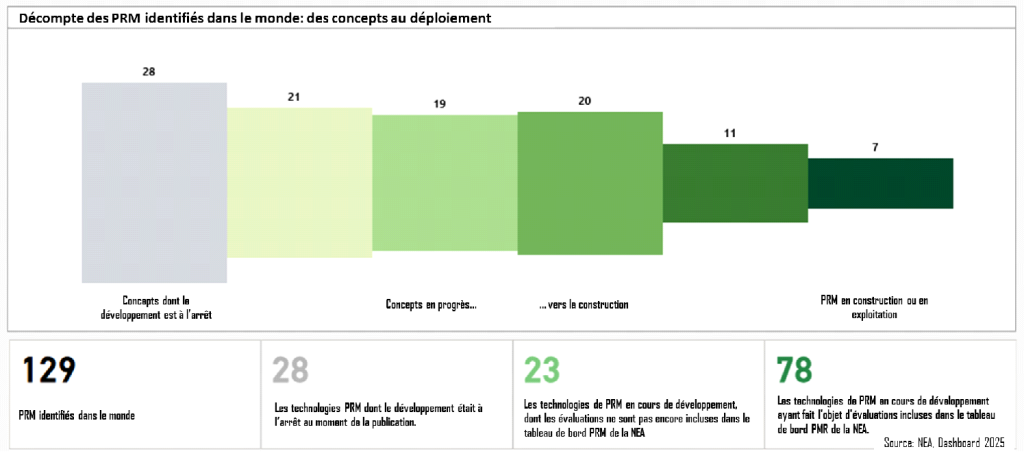

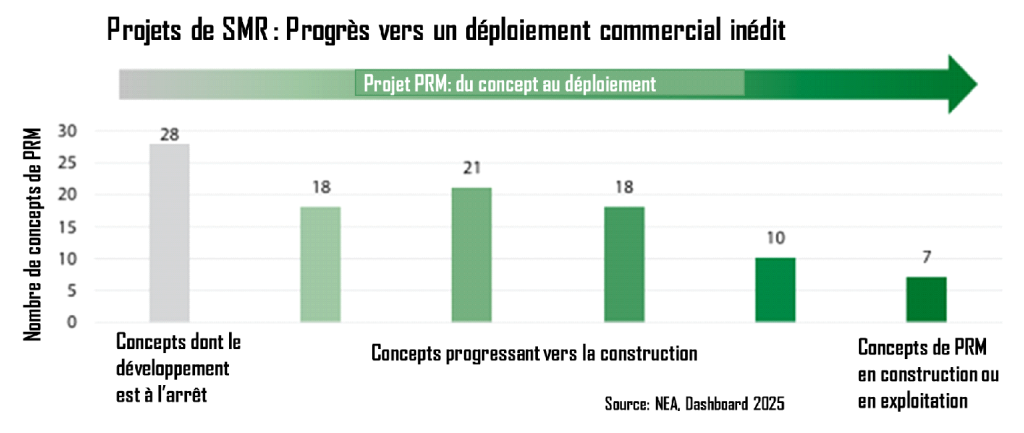

Elle a identifié, à l’échelle mondiale 129 conceptions de PRM dont seulement 78, celles pour lesquelles il y avait suffisamment d’informations disponibles publiquement, sont analysées dans l’édition 2025 de son tableau de bord. Comme le montre la figure ci-dessous, les 51 restant sont soit en cours de développement actif soit à l’abandon.

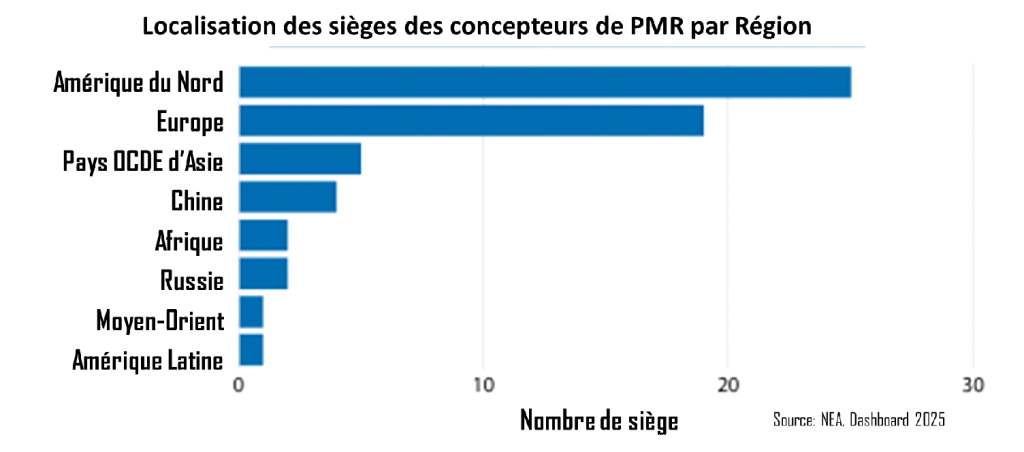

Les emplacements des sièges sociaux des concepteurs de PRM font la part belle à l’Amérique du Nord et à l’Europe qui abritent respectivement 25 et 19 sièges pour 30 et 20 concepts de PRM. Comme le montre le graphique ci-dessous, les pays OCDE d’Asie, le Japon et l’a Corée du Sud, en comptent 5 pour 10 concepts. La Chine et la Russie respectivement 4 et 2 pour 5 concepts chacune. L’Afrique est de la partie avec 2 sièges sociaux et 2 concepts, tous en Afrique du Sud.

Un nombre important de projets progressent vers le déploiement commercial d’une première centrale de type inédit. Comme on peut le voir dans le graphique ci-dessous, sept (7) concepts sont soit déjà des installations en cours d’exploitation soit des installations en cours de construction. Plusieurs autres concepts progressent rapidement dans leur développement avec de fortes chances d’aboutir dans les toutes prochaines années.

Voici ce que NEA dit de ces progrès. « Parmi les 74 concepts de PRM évalués, 51 sont impliqués dans des processus de pré-licence ou de licence dans 15 pays. On dénombre environ 85 discussions actives entre les développeurs de PRM et les propriétaires de sites dans le monde. Des progrès ont également été réalisés dans le financement et la préparation des chaînes d’approvisionnement, avec une augmentation de 81 % des concepts confirmant des annonces de financement depuis l’édition 2024 du Tableau de bord ».

- Modèles commerciaux, propriété des sites, clients et financement

C’est dans la diversité que se définissent les modèles d’affaire et les modes de financement et que se concluent les choix de sites et l’engagement des clients.

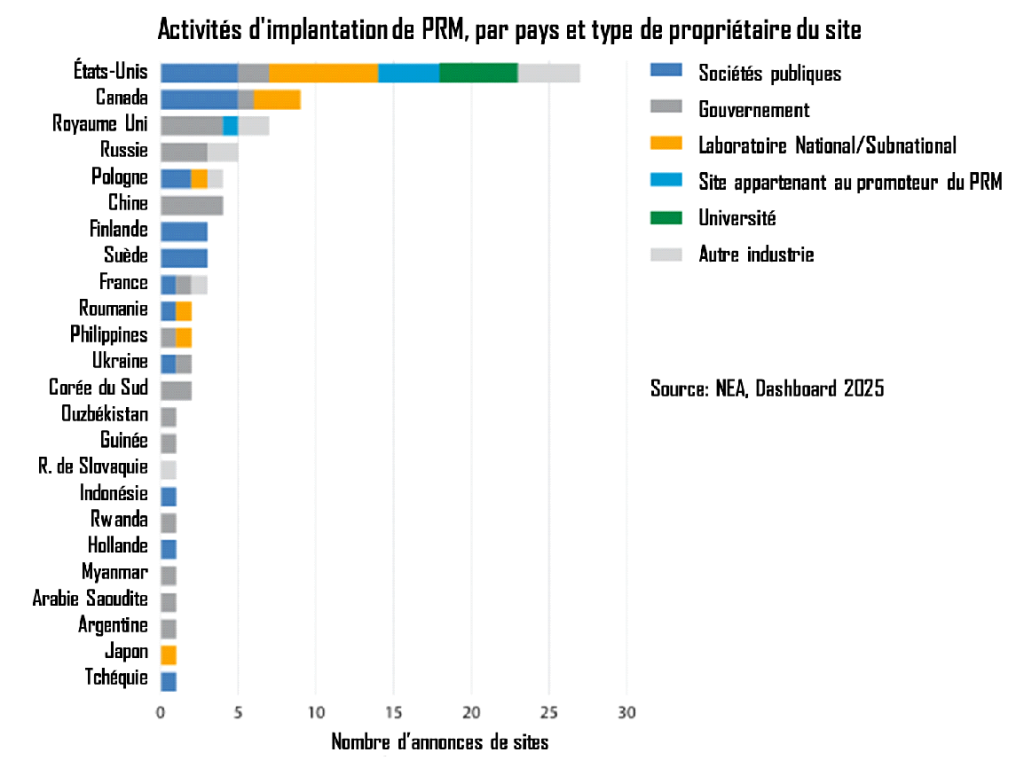

La plupart des sites potentiels de SMR (49) sont associés à des entreprises de services publics et à des entités appartenant au gouvernement, selon la NEA. Mais des acteurs industriels privés s’intéressent aux PRM comme sources d’énergie et de chaleur propres et fiables pour leurs installations.

Comme le montre le graphique ci-dessous, « les États-Unis abritent la plus grande variété de types de propriétaires de sites, ce qui montre qu’un large éventail de parties prenantes sont désormais impliquées dans le déploiement des PRM ».

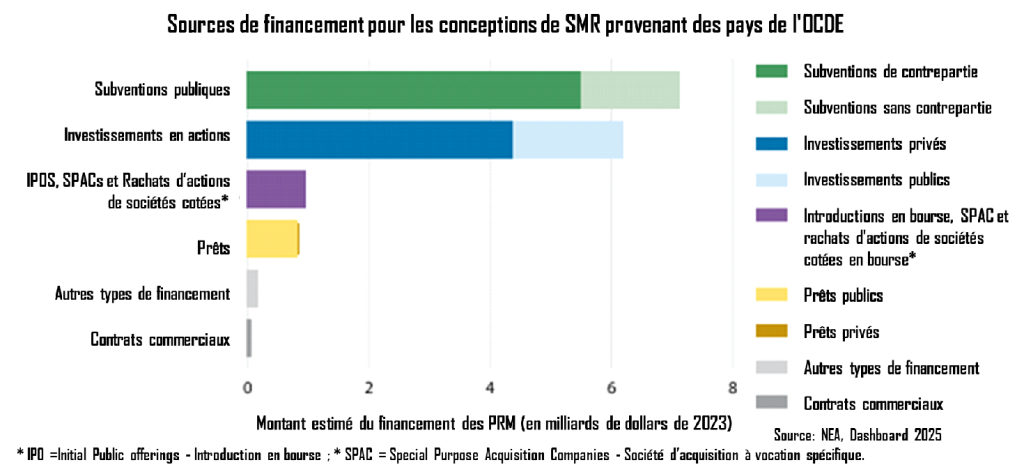

De nouveaux types de clients et de modèles d’affaires sont aujourd’hui activement associés à ce déploiement, hors des sentiers battus des sociétés d’état et des monopoles publics. Les structures de propriété évoluent en effet, certains fournisseurs explorant des modèles BOO (Built, Own and Operate ), des contrats d’achat d’électricité (PPA) ou des PPA virtuels (VPPA). La NEA souligne que dans certains cas qu’elle a observés, ce sont les partenaires industriels qui pilotent directement les déploiements en dehors des sociétés d’électricité traditionnelles, lesquelles, de leur côté, commencent à considérer les PRM comme moyens de décarboner la production de chaleur.

Le capital privé joue un rôle de plus en plus important, selon la NEA. Il vient souvent en complément des subventions publiques comme le montre la figure ci-dessous.

- Des chaines d’approvisionnement régionales pour PRM émergent

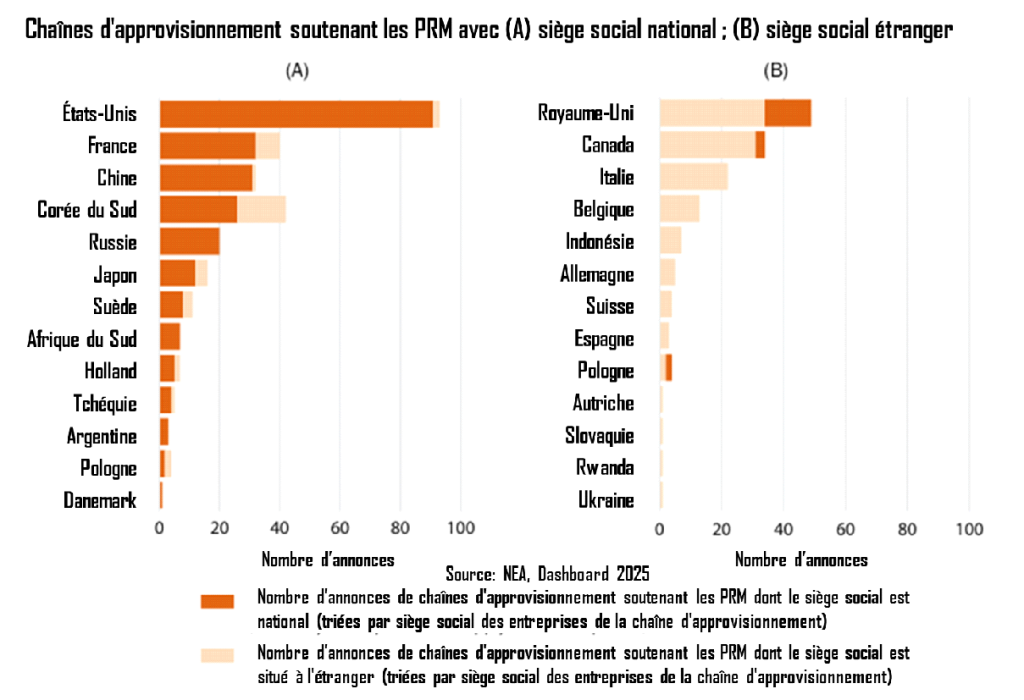

Les analyses de la NEA montrent que les développeurs de PRM en Chine, en Corée, en Russie et au Japon dépendent principalement des entreprises nationales de chaîne d’approvisionnement. En revanche, indique-t-elle, de solides liens régionaux sont observés à ce niveau entre les États-Unis, le Canada, le Royaume-Uni et la Corée du Sud, ainsi qu’entre la France, l’Italie, le Royaume-Uni et la Belgique. Les deux graphiques ci-dessous montrent, (A) les pays où les activités de la chaîne d’approvisionnement soutiennent les PRM dont le siège est situé dans ce pays, et (B) les pays où les activités de la chaîne d’approvisionnement soutiennent des PRM dont le siège est situé à l’extérieur de ce pays.

- Approvisionnement en combustible et gestion des déchets

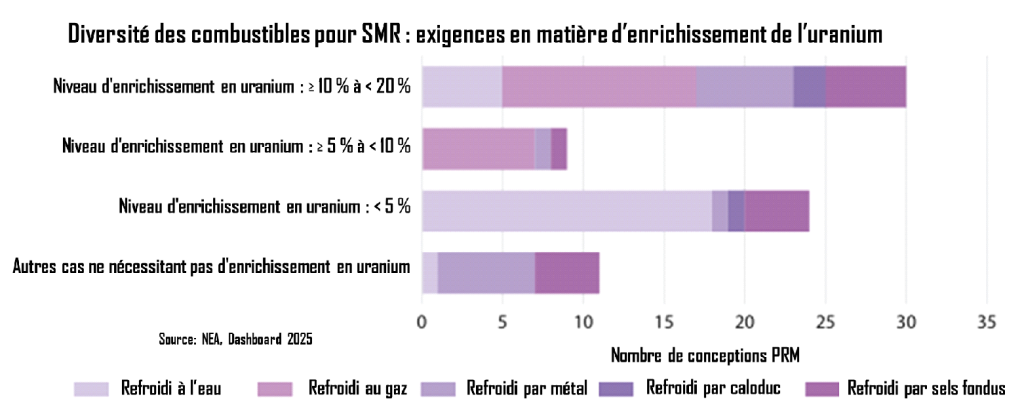

La majorité des projets de PRM (39) examinés par la NEA recourent à l’uranium faiblement enrichi à haute teneur (HALEU), défini comme un uranium enrichi entre 5% et 20%. Parmi ces PRM, précise la NEA, trente (30) prévoient un enrichissement compris entre 10% et 20%, et neuf (9) entre 5% et10 %, comme on peut le voir dans la figure ci-dessous.

Mais la disponibilité de l’HALEU constitue un obstacle majeur à la mise en œuvre de nombreux projets de PRM. Les données recueillies, indique la NEA, montrent qu’au début de 2025, plus de la moitié des PRM prévoyant d’utiliser de l’HALEU n’avaient pas encore dépassé le stade des accords non contraignants ou des études collaboratives avec les laboratoires nationaux en ce qui concerne l’approvisionnement en combustible.

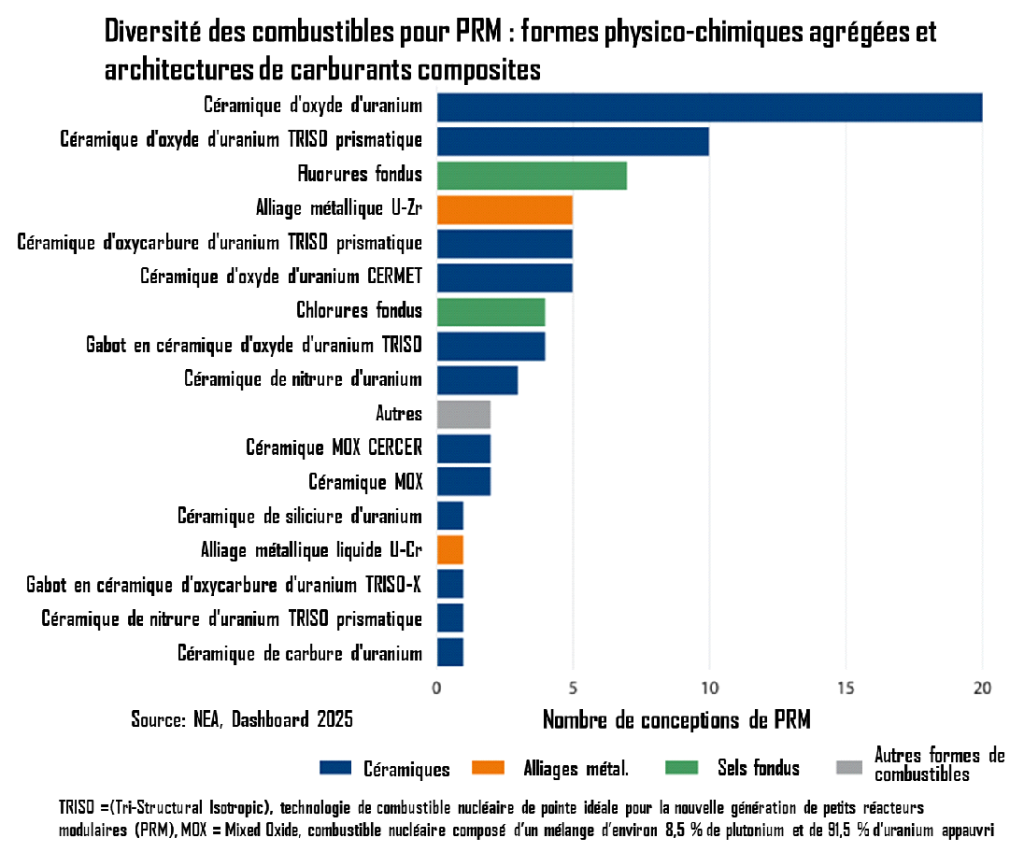

Les projets de PRM recourent à une gamme diversifiée de combustibles, dont la plupart n’ont pas encore été approuvées ou qualifiées pour l’utilisation, indique la NEA. La figure ci-dessous illustre cette diversité. Cependant, comme on peut le voir, les céramiques d’oxyde d’uranium – le combustible le plus courant dans les réacteurs commerciaux actuels – sont les plus sollicités pour ces projets. Les chaînes d’approvisionnement pour ces combustibles sont bien établies, avec de nombreux fournisseurs et une infrastructure robuste pour le transport et la réglementation, indique la NEA. Ce n’est guère le cas, précise-t-elle, pour de nombreux autres combustibles novateur (TRISO, alliages métalliques, sels fondus ou nitrures d’uranium) qui nécessiteront de nouvelles technologies de fabrication.

La gestion des déchets est une autre condition essentielle au déploiement réussi des PRM. Si certains modèles de SMR avancés sont développés conjointement avec des stratégies innovantes pour la fin du cycle du combustible nucléaire, où le combustible pourrait être réutilisé, les informations disponibles sont encore insuffisantes, indique la NEA, pour évaluer les progrès des PRM en matière de planification de la gestion des déchets et de préparation à la gestion de fin de vie.

La conclusion générale qui ressort de l’analyse de la NEA, est que les PRM ne sont plus une vision du futur. Avec 7 réacteurs en construction ou opérationnels, 85 discussions de sites actives, 15,4 milliards de dollars de financement et une accélération réglementaire de 65% en un an, les PRM constituent désormais une composante centrale des stratégies énergétiques mondiales. Les défis demeurent cependant — notamment sur le HALEU et les combustibles de nouvelle génération ainsi que sur la gestion des déchets radioactifs — mais la dynamique du secteur est sans précédent. Les PRM sont déjà là.

- Les militaires entrent en scène

Les grandes armées du monde, aux États-Unis, en Chine, en Russie ou en Europe s’intéressent de plus en plus au nucléaire, non plus comme une arme, mais comme source d’énergie. Les Petits et surtout les MicroRéacteurs Modulaires (MRM) sont particulièrement ciblés dans ce contexte.

- Les PRM et la résilience énergétique des installation militaires

L’étude « Enhancing the Energy Resiliency of NATO’s Eastern Flank Using Micro Modular Nuclear Power Plants” réalisée courant 2025 sous l’égide de l’Organisation du Traité de l’Atlantique Nord (OTAN – NATO) est sans équivoque à ce propos. « Les microcentrales nucléaires modulaires (20 MWe ou moins) constituent une solution idéale pour renforcer la résilience énergétique des installations militaires et garantir que les forces de l’OTAN puissent combattre à tout moment et en toutes circonstances ». Concrètement, précise l’étude, « ces centrales permettent aux installations militaires de fonctionner en totale autonomie énergétique grâce à une source d’énergie constante et fiable ; de résister aux tactiques de guerre hybride, comme les cyberattaques, grâce à des systèmes avancés isolés du réseau électrique ; et d’améliorer la sécurité énergétique en réduisant l’exposition aux pénuries de carburant et autres approvisionnements. »

Les vulnérabilités vécues sur le flanc Est de l’OTAN où ses pays membres connaissent une dépendance historique aux approvisionnements énergétiques russes, les cyberattaques d’installations énergétiques critiques expérimentées dans cette région et ailleurs dans le monde, justifient en partie son intérêt pour les MRM. L’étude rapporte ainsi que « les infrastructures critiques de gaz et d’électricité sont souvent des cibles d’activités cybercriminelles malveillantes, que de 2020 à 2022, les cyberattaques contre les cibles gouvernementales et militaires ont augmenté de 115 %, et qu’en 2022, les compagnies de services publics du monde entier ont fait face en moyenne à plus de 1 100 cyberattaques chaque semaine ».

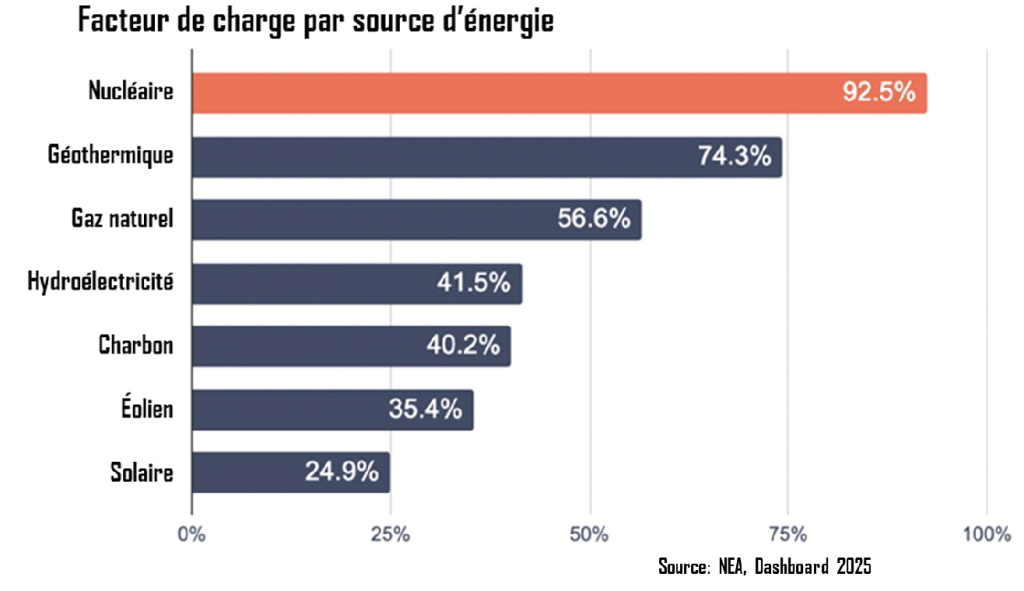

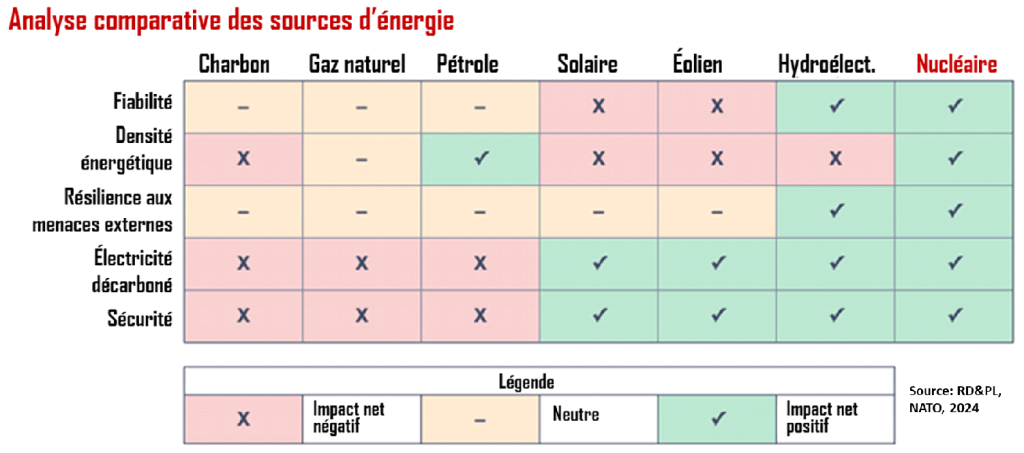

Les attributs prioritaires recherchés par l’OTAN et par les autres armées pour leurs installations militaires sont cependant bien plus larges. Ils vont de la fiabilité à la sûreté en passant par la plus grande densité énergétique propre au nucléaires, la stabilité des réseaux et la carboneutralité qu’il permet d’assurer. Les graphiques et le tableau ci-dessous, tirés de l’étude de l’OTAN, illustrent la supériorité du nucléaire en termes de fiabilité, de densité énergétique et de carboneutralité.

Les MRM en projet sont conçus pour produire de l’énergie de base 24 heures sur 24 sans être ravitaillées pendant au moins cinq ans, offrant ainsi un facteur de charge 3 à 4 fois supérieur à ceux du solaire et de l’éolien, indique l’étude de l’OTAN.

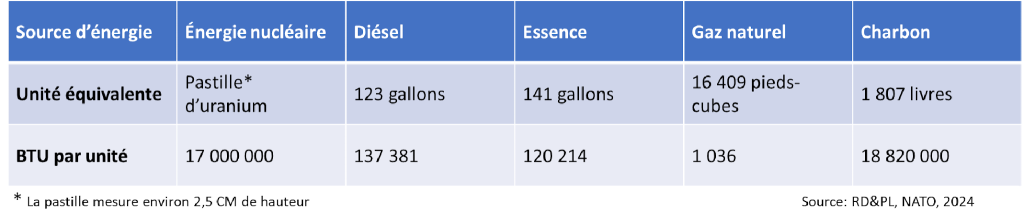

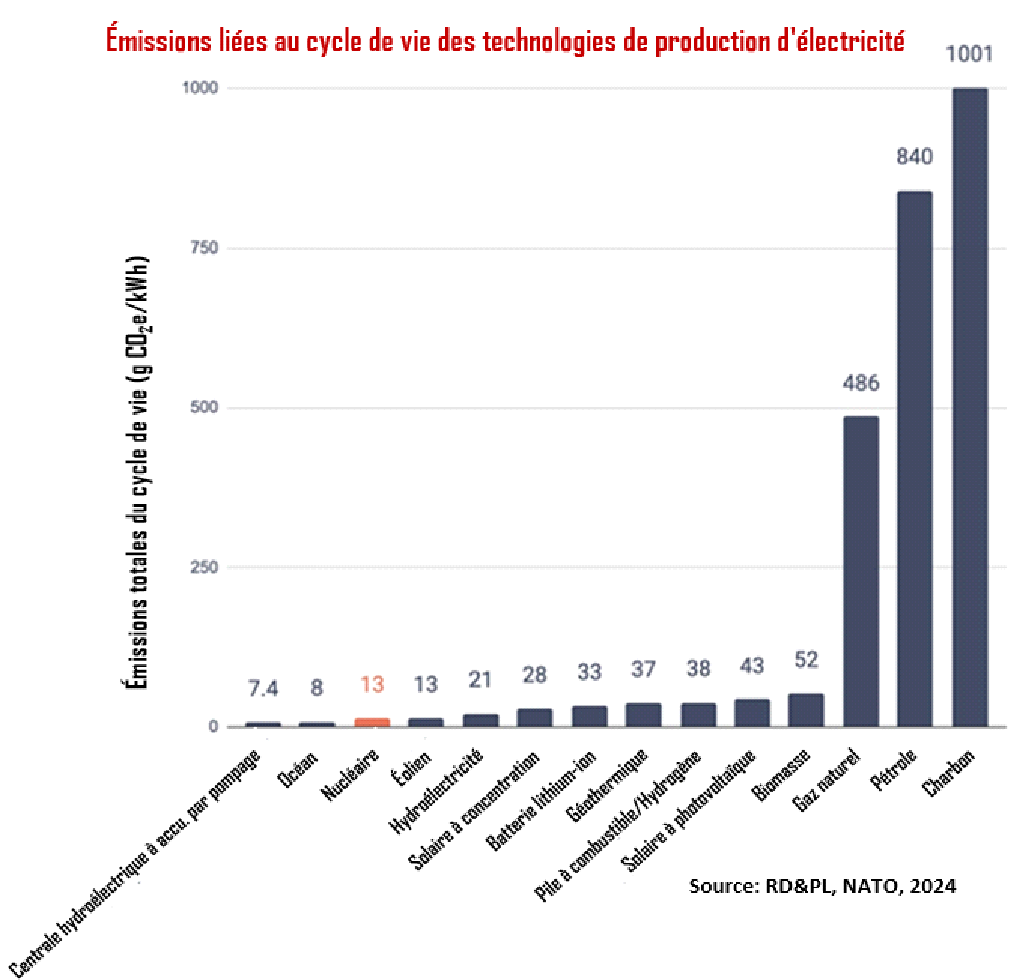

En termes de densité énergétique, aucune des autres sources d’énergie n’arrive à la cheville du nucléaire, comme le montre le tableau ci-dessous. « Une seule pastille d’uranium, qui mesure environ deux centimètres et demi de hauteur, génère autant d’électricité que 123 gallons de carburant diesel », précise l’étude.

En termes de carboneutralité, les émissions totales de gaz à effet de serre pour l’énergie nucléaire, sur tout son cycle de vie, de la construction à l’exploitation et au démantèlement, sont comparables à celles de l’éolien, et significativement inférieur à celles du charbon comme le montre la figure ci-dessous.

Le tableau comparatif issu de l’analyse de l’OTAN et proposé ci-dessous, montre que le nucléaire coche positivement toutes les cases, celles de la fiabilité, de la densité énergétique, de la résilience face aux menaces externes, de la carboneutralité et de la sécurité.

- Les PRM/MRM dans la mire des armées

C’est, fort de tous ses avantages, que les MRM sont aujourd’hui dans la mire des états-majors de toutes les grandes armées du monde.

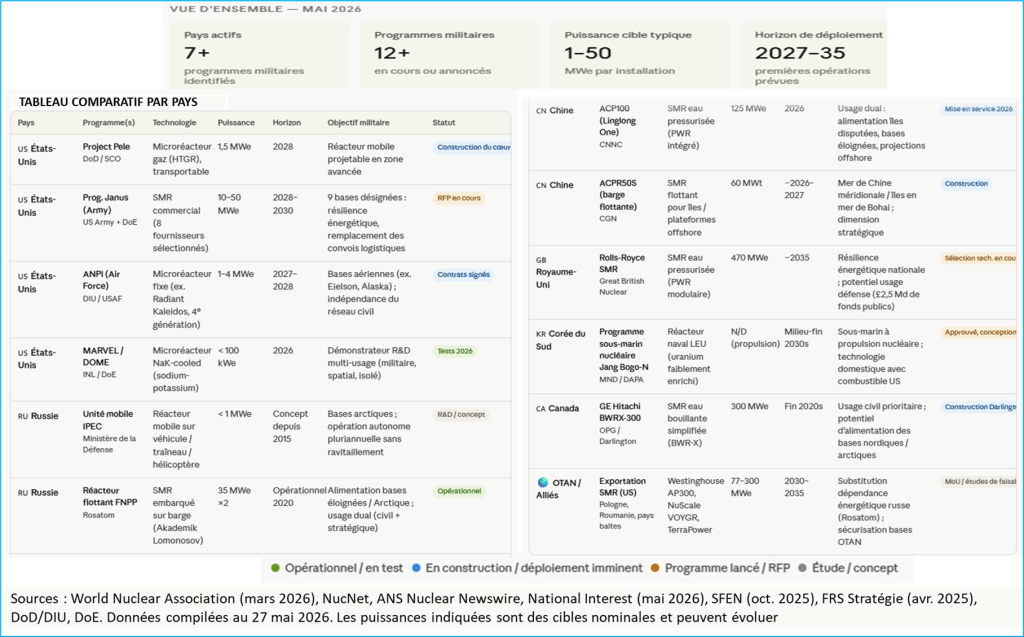

La désignation par le Department of Air Force (DAF) de l’Armée américaine, le 22 avril 2026, de trois fournisseurs de microréacteurs — Radiant Industries, Westinghouse Government Services et Antares Nuclear — pour développer, installer et exploiter des unités de MicroRéacteurs Nucléaires (MRM) dans trois de ses bases d’ici 2030, voire 2028, s’inscrit dans cette dynamique. L’armée américaine n’en est pas, à ce niveau, à sa première annonce. Le 21 novembre 2025, elle annonçait la sélection de 10 sites militaires qui pourraient accueillir des MRM d’ici 2030. Cette annonce s’inscrit dans le déploiement du Programme Janus lancé un mois plus tôt avec comme objectif central l’équipement des installations militaires américaines de microréacteurs. Janus et trois autres programmes, Project Pele (visant un microréacteur transportable), Air Force Microreactor Pilot Program (visant un microréacteur commercial pour base militaire), Advanced Nuclear Power for Installations (ANPI), composent le Programme de réacteurs avancés du Département de la Défense (Department of Defense Advanced Reactor Programs), lequel résulte des directives de la loi finance, FY19 defense bill (2018–2019), dont l’objectif initial était d’identifier des sites pour un microréacteur opérationnel avant 2027.

Des initiatives similaires se développent aussi, ailleurs dans le monde, notamment en chine, en Russie et en Europe. L’extrait de tableau ci-dessous, produit avec l’IA Claude donne une vue d’ensemble des programmes militaires de MRM dans le monde.

Le tableau complet est donné page suivante. Il fait ressortir les faits saillants suivants :

- Les États-Unis dominent nettement le domaine avec les 4 grandes initiatives susvisées dont l’horizon de déploiement va de 2026 à 2030 et notamment l’instauration par le département de l’Énergie d’une exclusion catégorique à la loi NEPA permettant aux microréacteurs et réacteurs avancés d’être autorisés, construits et exploités sans avoir à subir l’examen environnemental standard.

- La Chine joue la carte de l’utilisation duale, civile – militaire, et conçoit ses PRM dans cette perspective. Son projet de barge flottante ACPR50S s’inscrit dans un plan visant à commercialiser une nouvelle génération (génération IV) de réacteurs portables, principalement pour ses îles et régions éloignées.

- La Russie a une longueur d’avance sur les réalisations concrètes. Sa barge nucléaire Akademik Lomonosov est opérationnelle depuis 2020 en Arctique. Rien n’indique cependant qu’il s’agit d’un PRM de génération IV. Son ministère de la Défense a commandé dès 2015 le développement d’unités nucléaires mobiles montées sur camion, véhicule chenillé ou traîneau pour ses installations arctiques.

- La Corée du Sud déploie un programme de sous-marin à propulsion nucléaire Jang Bogo-N basé, comme tout l’indique, sur des technologie de réacteurs de génération IV.

- Le Royaume‑Uni, avec Rolls-Royce, investit dans un réacteur de génération IV, compact, explicitement destiné à la défense.

- Impact des armées sur le processus de déploiement des PRM

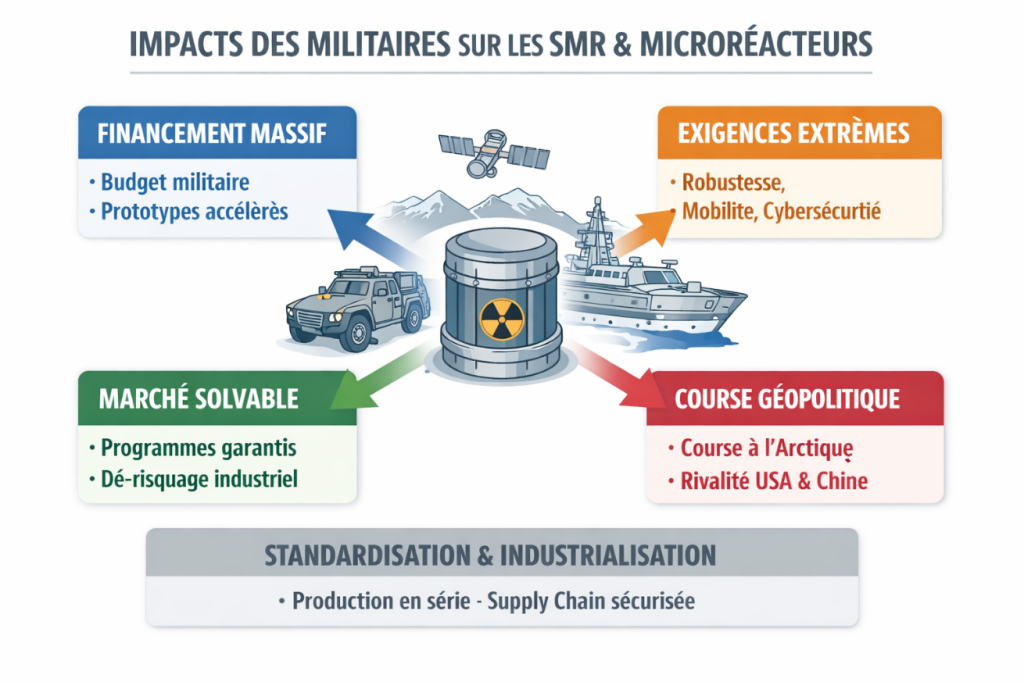

L’entrée des armées dans le marché des petits réacteurs nucléaires va profondément changer le rythme, l’économie et la nature même du déploiement de ces technologies. Comme illustré ci-dessous, elles vont accélérer la filière SMR en apportant un financement massif, des exigences de robustesse extrêmes et un besoin opérationnel immédiat que le marché civil n’offre pas.

Plus spécifiquement, les forces armées vont créer un effet d’entraînement comparable à ce qu’elles ont fait pour l’Internet, le GPS, les drones et le semi-conducteurs durcis avec i) des cycles de développement plus courts (5–7 ans au lieu de 10–15), ii) des prototypes financés à 100 % par l’État, iii) des tests en conditions extrêmes (Arctique, cyber résilience), et iv) des exigences de sûreté passives plus strictes que dans le civil.

En rendant le marché solvable, elles dé-risquent considérablement les projets de PRM avec des budgets garantis, des contrats pluriannuels, l’absence de risque commercial et la capacité à absorber les dépassements de coûts, levant ainsi l’obstacle du syndrome « personne ne veut être le premier client ». Dans un tel contexte, les investisseurs privés réduisent leur perception du risque et les régulateurs sont poussés à accélérer la mise en place des cadres spécifiques requis.

Les besoins et les exigences militaires poussent à développer des caractéristiques qui améliorent les PRM, comme la transportabilité (camion, avion, barge), le démarrage rapide, l’autonomie de longue durée (5–10 ans sans rechargement), la résilience face aux cyberattaques, le fonctionnement en îlotage complet et le refroidissement passif sans eau. Ces caractéristiques créent des avantages compétitifs pour les PRM civils, leur ouvrant de nouvelles niches de déploiement, notamment dans les mines, les communautés isolées, les énergivores centres de données et le sites industriels

L’entrée des militaires transforme les PRM en enjeu stratégique mondial. Les rivaux géopolitique, États Unis, Chine et Russie les voient comme un outil de souveraineté énergétique, un moyen sûr de projeter de la puissance, un levier pour sécuriser les sites extrêmes comme l’Arctique ou l’Antarctique ou un élément clé de la logistique avancée. Ce qui en fait l’objet d’une compétition géopolitique en train de créer une course technologique, boostant le rythme de déploiement des PRM.

Les armées exigent pour les équipements qu’elles déploient sur le terrain des designs standardisés, des chaînes d’approvisionnement sécurisées, des composants de spécification militaire (mil-spec). Cela pousse l’industrie à réduire le nombre de modèles, à converger vers des architectures reproductibles et à créer des usines modulaires permettant de rationaliser et réduire les coûts et les délais de production, accélérant ainsi la standardisation et l’industrialisation.

L’arrivée des militaires dans le décor pousse les régulateurs, à la demande des autorités idoines, à créer des cadres spécifiques pour microréacteurs et à accélérer les processus d’autorisation, à l’instar de ce qui s’est produit aux États-Unis où la NRC (Nuclear Regulatory Commission) a créé un cadre dédié aux microréacteurs (2024–2025).

Les militaires sont engagés dans un processus de changement de paradigme en ce qui concerne l’énergie nucléaire en passant du “nucléaire lourd” au “nucléaire agile”, un nucléaire devenu grâce aux PRM/MRM, mobile, flexible, déployable dans pratiquement tous les environnements.

- Conclusions

Les PRM ne sont plus une vision du futur. Avec 7 réacteurs en construction ou opérationnels, 85 discussions de sites actives, 15,4 milliards de dollars de financement et une accélération réglementaire de 65% en un an, les PRM constituent désormais une composante centrale des stratégies énergétiques mondiales. Les défis demeurent cependant — notamment sur le HALEU et les combustibles de nouvelle génération ainsi que sur la gestion des déchets radioactifs — mais la dynamique du secteur est sans précédent.

L’entrée en scène des militaires avec la garantie d’un financement massif, des exigences de robustesse extrêmes et un besoin opérationnel immédiat, est en train de changer, en profondeur, cette dynamique.

Les forces armées vont créer un effet d’entraînement comparable à ce qu’elles ont fait pour l’Internet, le GPS ou les drones, avec des cycles de développement plus courts, des prototypes financés à 100 % par l’État, des tests en conditions extrêmes (Arctique, cyber résilience), et des exigences de sûreté passives plus strictes que dans le civil.

En rendant le marché solvable, elles dé-risquent considérablement les projets de PRM avec des budgets garantis, des contrats pluriannuels, l’absence de risque commercial et la capacité à absorber les dépassements de coûts, levant ainsi l’obstacle du syndrome « personne ne veut être le premier client » qui, souvent, paralyse les investisseurs.

Les besoins spécifiques et les exigences militaires qui poussent à développer des caractéristiques comme la transportabilité (camion, avion, barge), le démarrage rapide, l’autonomie de longue durée (5–10 ans sans rechargement) ou la résilience face aux cyberattaques, vont considérablement améliorer les PRM. Cela devrait créer, pour les PRM civils, des avantages compétitifs qui leur ouvriraient de nouvelles niches de déploiement, notamment dans les mines, les communautés isolées, les énergivores centres de données et les sites industriels.

L’entrée des militaires transforme les PRM en enjeu stratégique mondial. Ils sont désormais perçus comme un outil de souveraineté énergétique, un moyen sûr de projeter de la puissance, un levier pour sécuriser les sites extrêmes comme l’Arctique, ou un élément clé de la logistique avancée. Ce qui en fait l’objet d’une compétition géopolitique appelée à se renforcer, et d’une course technologique qui est en train de bouleverser leur rythme de conception et de déploiement.

Oui, les Petits Réacteurs Modulaires (PRM) ne sont plus une vision du futur. Ils sont là! Ils vont bientôt foisonner dans nos vicinités!

Pourvu qu’on ait la sagesse, pour cette nouvelle technologie, de tirer les bonnes leçons des réussites et surtout des échecs d’un passé récent marqué des bouleversements technologiques dont on peine encore à appréhender tous les impacts.

BIBLIOGRAPHIE

- Monika Shifotoka, IAEA Office of Public Information, Five Reasons the Clean Energy Transition Needs Nuclear Power, 27 January 2026, https://www.iaea.org/newscenter/news/five-reasons-the-clean-energy-transition-needs-nuclear-power; Cité par GSI, in Nucléaire, un retour en force? https://globalshift.ca/nucleaire-un-retour-en-force/

- Global Shift Institute, Les Petits Réacteurs Modulaires, septembre 2022, https://globalshift.ca/les-petits-reacteurs-modulaires/

- Nuclear Energy Agency (NEA), Small Modular Reactor: Dashboard: Third Edition. https://www.oecd-nea.org/upload/docs/application/pdf/2025-09/web_-_smr_dashboard_-_third_edition.pdf

- Global Shift Institute, Nucléaire, un retour en force?, avril 2026, https://globalshift.ca/nucleaire-un-retour-en-force/

- World Nuclear Association, Petits Réacteurs Modulaires, https://world-nuclear.org/information-library/nuclear-power-reactors/small-modular-reactors

- IAEA, Small Modular Reactor Catalog 2024, https://aris.iaea.org/Publications/SMR_catalogue_2024.pdf

- Nuclear Energy Agency (NEA), Small Modular Reactor: Dashboard: Third Edition. https://www.oecd-nea.org/upload/docs/application/pdf/2025-09/web_-_smr_dashboard_-_third_edition.pdf

- Ryan Duncan and Phoebe Lind, Science & Technologie Organisation, NATO-OTAN, Enhancing the Energy Resiliency of NATO’s Eastern Flank Using Micro Modular Nuclear Power Plants, 2024, https://publications.sto.nato.int/publications/STO%20Meeting%20Proceedings/STO-MP-SAS-190/MP-SAS-190-05.pdf

- David Dalton, US Army Announces Nine Sites for Possible Microreactor Deployment, 21 November 2025, https://www.nucnet.org/news/us-army-announces-nine-sites-for-possible-microreactor-deployment-11-5-2025

- Partnership for Global Security, Department of Defense Advanced Reactor Programs, https://partnershipforglobalsecurity.org/department-of-defense-advanced-reactor-programs/