Retour sur l’énergie de fusion

Bulletin GSI de juin 2026

Sibi Bonfils, GSI

- Introduction

La Fondation Special Competitive Studies Project des États-Unis a récemment mis en place une Commission sur le développement à grande échelle de l’énergie de fusion (Commission on Scaling of Fusion Energy) co-présidée par deux Sénateurs. L’objectif affiché de cette Commission est de « Faire en sorte que les États-Unis, avec leurs alliés et partenaires, remportent la course à la fusion et jettent les bases d’une production d’électricité nationale à grande échelle à partir de la fusion d’ici une décennie »).

Dans son premier rapport, Fusion Forward, Powering America’s Future, daté d’octobre 2025, cette Commission propose « une feuille de route audacieuse et nécessaire pour les investissements que les États-Unis doivent réaliser afin de gagner la course à l’énergie de fusion contre la Chine ». Cette feuille de route a directement inspiré la Feuille de route Fusion Science and Technology Roadmap dont vient de se doter le DOE (Department Of Energy) des États-Unis.

La quête de l’énergie de fusion est entrée, comme on peut le voir dans ces faits et propos, dans le maelström de la géopolitique où tous les coups sont permis, mais où surtout les budgets alloués par les États à la R&D peuvent être sans limites, comme ce fut le cas, quelques décennies plus tôt, pour la conquête de la lune.

Ce troisième numéro du bulletin sur l’énergie de fusion (les deux premiers datent de mai et juin 2024) s’inscrit dans la perspective du Retour en force du nucléaire plus, que moins, piloté par les enjeux géopolitiques. Il revient sur les enquêtes de la FIA (Fusion Industry Association) qui annonçaient en 2023 le premier kWh de fusion sur le réseau avant 2030, voire en 2025! Il s’appuiera surtout sur l’édition 2025 des Perspectives de l’Agence Internationale de l’Énergie Atomique (AIEA) sur la Fusion dans le monde (IAEA World Fusion Outlook 2025) pour faire part i) de l’évolution récente des investissement et de l’industrie de fusion, ii) des dernières avancées technologiques, et iii) des perspective de déploiement de la fusion, un déploiement marqué par une course technologique à forts relents géopolitiques.

- Les enquêtes de la FIA

La FIA (Fusion Industry Association) est une association commerciale internationale indépendante à but non lucratif qui représente le secteur privé de l’énergie de fusion. Fondée en 2018, elle regroupe aujourd’hui plusieurs dizaines d’entreprises de fusion et plus d’une centaine de membres affiliés (fournisseurs, institutions académiques, investisseurs). Son objectif principal est d’accélérer la commercialisation d’une énergie de fusion propre, sûre et durable. Elle publie chaque année le Global Fusion Industry Report, un rapport qui cherche, depuis son lancement en 2021, à répondre aux trois principales questions suivantes : Qui opère dans l’industrie de l’énergie de fusion? Combien sont-ils? et à Quand l’énergie de fusion propre, sûre et durable? « Le meilleur moyen de répondre à ces questions, indiquent les auteurs du rapport, est d’interroger directement les entreprises travaillant à la commercialisation de la fusion » Les réponses publiées dans le rapport sont celles de ces acteurs professionnellement engagés dans le développement de l’industrie de fusion.

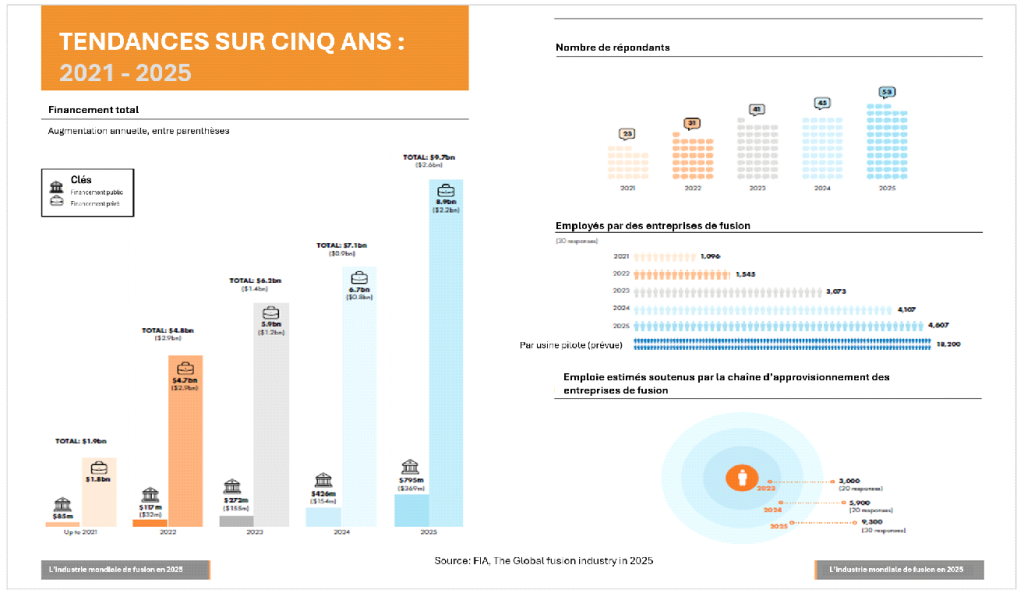

L’édition 2025 du Rapport mondial sur l’industrie de fusion de la FIA ressort la croissance des financements comme « l’indicateur le plus frappant de la trajectoire d’accélération du secteur ». Il souligne la croissance soutenue du nombre d’entreprises engagées dans l’industrie, et la multiplication par quatre (4) du nombre d’employés du secteur. Les graphiques ci-dessous illustrent ces faits.

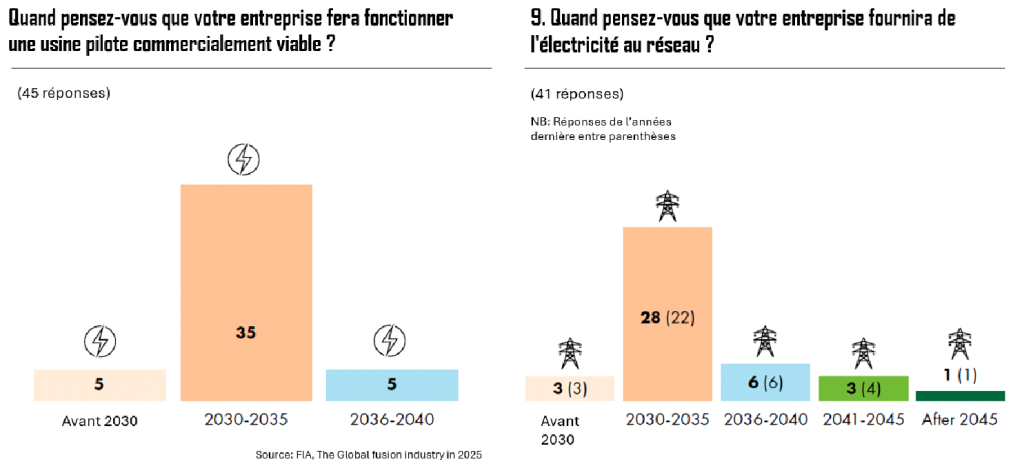

Le rapport répond aussi aux questions relatives aux dates de l’avènement de l’énergie de fusion du point de vue des acteurs de l’industrie. Les graphiques ci-dessous donnent un aperçu des réponses de 2025 à ces questions libellées comme suit. i) Quand prévoyez-vous que votre entreprise exploitera une usine pilote commercialement viable ? ii) Quand pensez-vous que votre entreprise va fournir de l’électricité au réseau

Pour leurs entreprises, la majorité des répondants (près de 78%) situent l’avènement de l’énergie de fusion contrôlée entre 2030 et 2035. Quelques-uns, autour de 10% des répondants, le situent avant 2030 comme le montrent les graphiques ci-dessus.

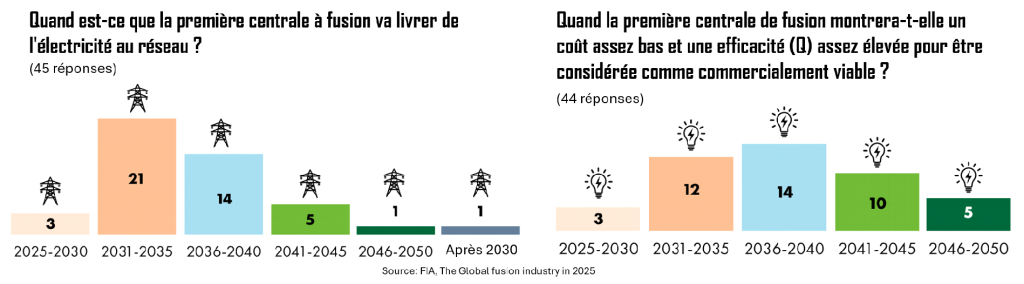

Les réponses sont cependant plus dispersées (graphiques ci-dessous), quand les questions sont plus ouvertes et concernent l’ensemble de l’industrie : ? iii) Quand est-ce que la première centrale à fusion va livrer de l’électricité au réseau ? iv) Quand la première centrale de fusion montrera-t-elle un coût assez bas et une efficacité (Q) assez élevée pour être considérée comme commercialement viable ?

Moins de 10% des répondants continuent de situer la date de l’avènement de l’énergie de fusion contrôlée avant 2030. 78% d’entre eux la situent entre 2031 et 2040.

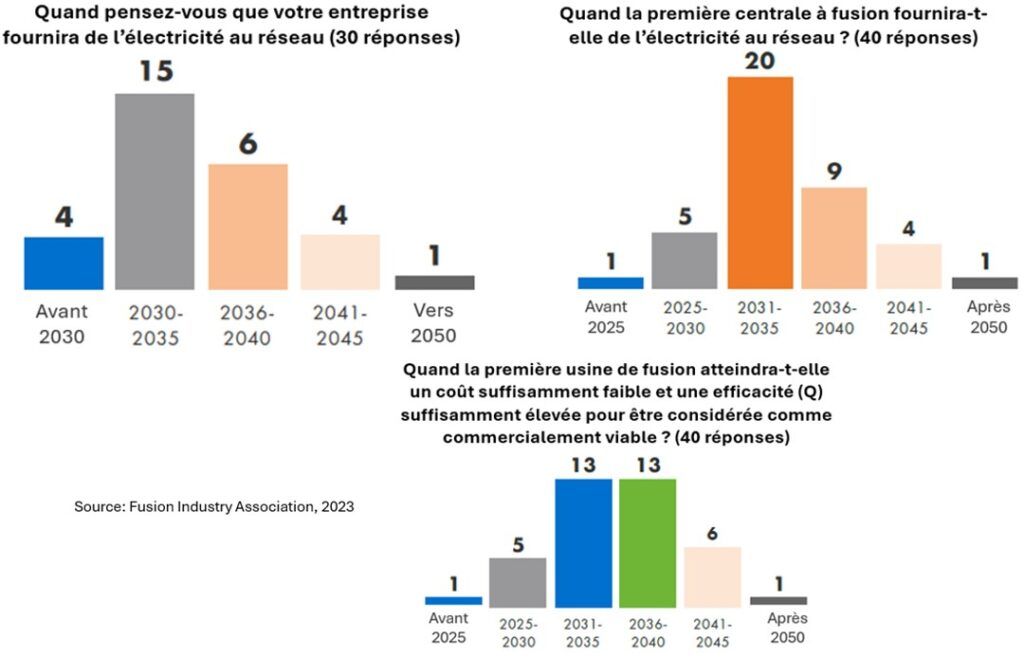

Dans l’enquête de 2023, les optimistes, ceux, situant la date de l’avènement avant 2030, étaient proportionnellement plus nombreux (graphiques ci-dessous). Ils représentaient entre 13 et 15% des répondants. Le principe de réalité est apparemment en train d’opérer. La majorité des répondants (70) situaient déjà cependant, dans l’édition 2023 du rapport (graphique ci-dessous), la date de l’avènement de l’énergie de fusion contrôlée entre 2030 et 2040.

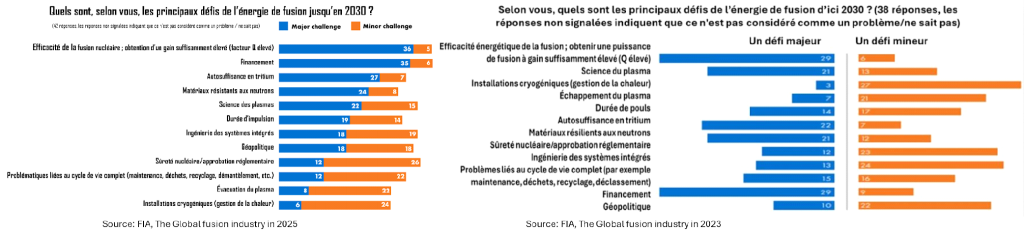

A la question Quels sont les principaux défis à relever d’ici 2030, les réponses ont peu varié entre 2023 et 2025. Comme on peut le voir dans les figures ci-dessous, les défis majeurs demeurent l’efficacité énergétique de la fusion, le financement, l’autosuffisance du Tritium, les matériaux résilients aux neutrons et la science du plasma.

Dans l’édition 2025 de ses Perspectives sur la Fusion dans le monde (World Fusion Outlook 2025), l’AIEA revient sur tous ces points et sur différents autres enjeux caractéristiques de la dynamique dans le secteur.

- Perspectives de l’AIEA sur la Fusion dans le monde

Le rapport World Fusion Outlook 2025 publié en octobre dernier par l’Agence internationale de l’énergie atomique (AIEA) dresse « un panorama structuré et rigoureux » du contexte mondial dans lequel « l’énergie de fusion continue d’évoluer à un rythme extraordinaire », selon les propres mots de Rafael Mariano Grossi, Directeur Général de l’AIEA. « Ce qui autrefois relevait de la recherche expérimentale et d’aspirations lointaines, indique-t-il, est en passe de s’imposer rapidement comme une pierre angulaire des stratégies énergétiques et de la planification industrielle au niveau national ».

Le rapport a été présenté à Chengdu, en Chine, en octobre 2025, lors de la 30e édition de la Conférence sur l’énergie de fusion (FEC – IAEA Fusion Energy Conference). Il traite de façon détaillée :

- des progrès réalisés sur la fusion, un aperçu des avancées et percées récentes dans le monde,

- des projets de centrales à fusion en cours de développement, soit quelques dizaines dans le monde (Allemagne, Canada, Chine, États-Unis d’Amérique, Fédération de Russie, Israël, Japon, République de Corée, Royaume-Uni et Suède),

- des voies vers la commercialisation, un aperçu de la course mondiale à l’énergie de fusion qui est entrée dans une phase décisive en 2025 (AIEA),

- des perspectives dans le secteur de la production d’électricité traitant des enseignements tirés d’une modélisation du MIT (Massachussetts Institute of Technology) sur le déploiement de l’énergie de fusion dans le monde,

- avec un coup de projecteur sur la technologie des supraconducteurs à haute température appelée à jouer un rôle central dans les dispositifs de fusion à confinement magnétique de nouvelle génération,

… concluant avec les chiffres clefs témoignant du « rythme extraordinaire » de développement prévalant dans le secteur.

La synthèse proposée ci-après est organisée, comme annoncé dans l’introduction, autour des trois principaux points suivants :

- l’évolution des investissements et de l’industrie de fusion,

- les dernières avancées technologiques, et

- les perspectives pour le déploiement de l’énergie de fusion.

Elle donne, en amont, les chiffres clés caractéristiques de la dynamique en cours dans le processus de développement de l’énergie de fusion.

3.1 La fusion en nombres

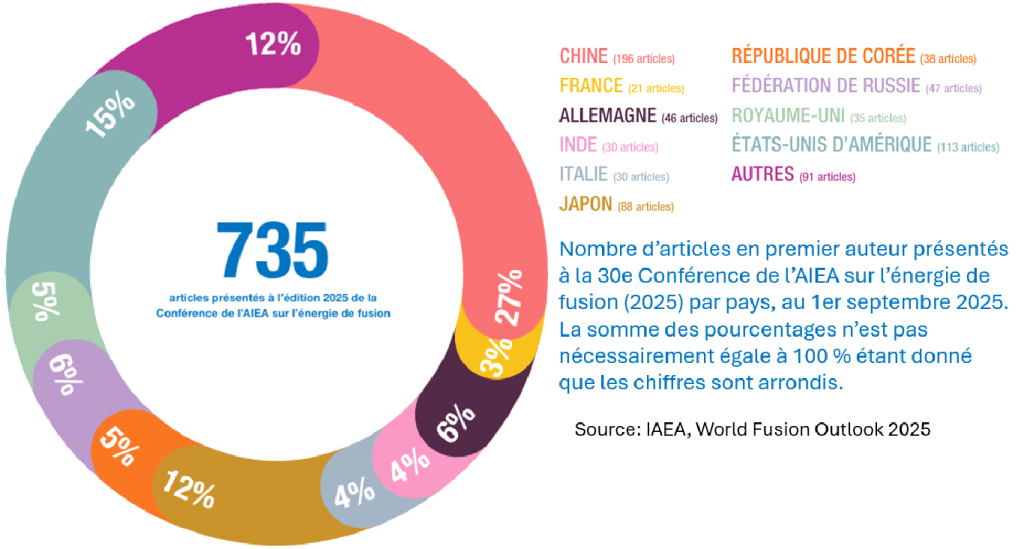

Le nombre d’articles scientifiques présentés à la 30e édition de la FEC (IAEA Fusion Energy Conference) en octobre 2025 est le parfait reflet de la vigueur de la recherche dans le domaine de l’énergie de fusion.

On dénombre un total de 735 articles. Et comme le montre la figure ci-dessous, la Chine, avec 196 articles (27% du total) est en tête du peloton. Elle est suivie par les États-Unis avec 113 articles (15%) et le Japon avec 88 articles (12%). Le schéma ci-dessous donne le détail pour les autres pays.

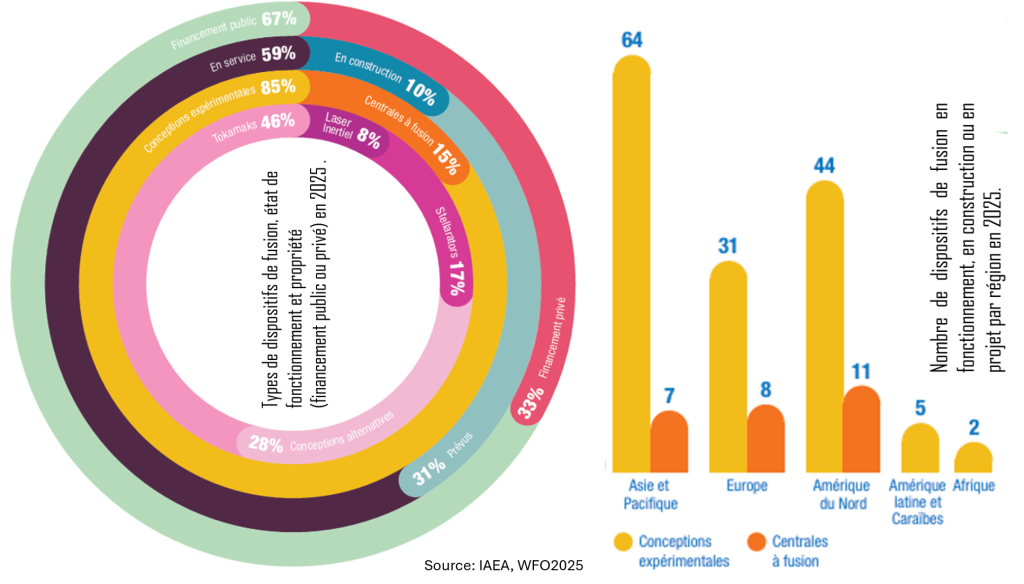

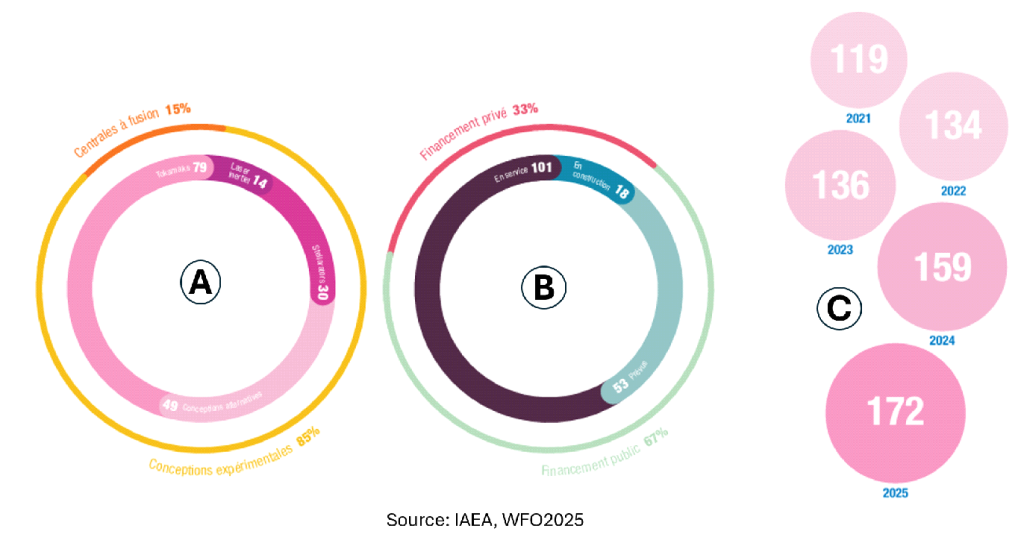

Le nombre de dispositifs de fusion (en fonctionnement, en construction ou en projet) a connu une croissance soutenue depuis 2021. Ils étaient 119 en 2021, contre 172 en 2025 (fig. C ci-dessous). La majorité de ces 172, environ 145, sont des modèles expérimentaux. Les 27 restant sont des centrales en devenir. Le tokamak est de loin le dispositif le plus répandu, 79 contre 30 pour les stellarateurs, 14 pour les systèmes à laser inertiel et 40 pour des conceptions alternatives (fig. A ci-dessous).

Le financement de ces différents projets provient pour une grande part des États avec 67% des mises de fonds (fig. B ci-dessus). Mais le privé est très actif et même dominant dans certains cas comme les États-Unis où il fournit pour le moment l’essentiel des financements.

La croissance dans le temps des différentes catégories de dispositifs (Tokamaks, Stellarateurs, Laser/Inertiel) est une marque du dynamisme des travaux expérimentaux engagés pour déterminer le véhicule vers l’énergie de fusion contrôlée. La domination actuelle des Tokamaks est sans équivoque.

3.2 Évolution des investissements et de l’industrie de fusion

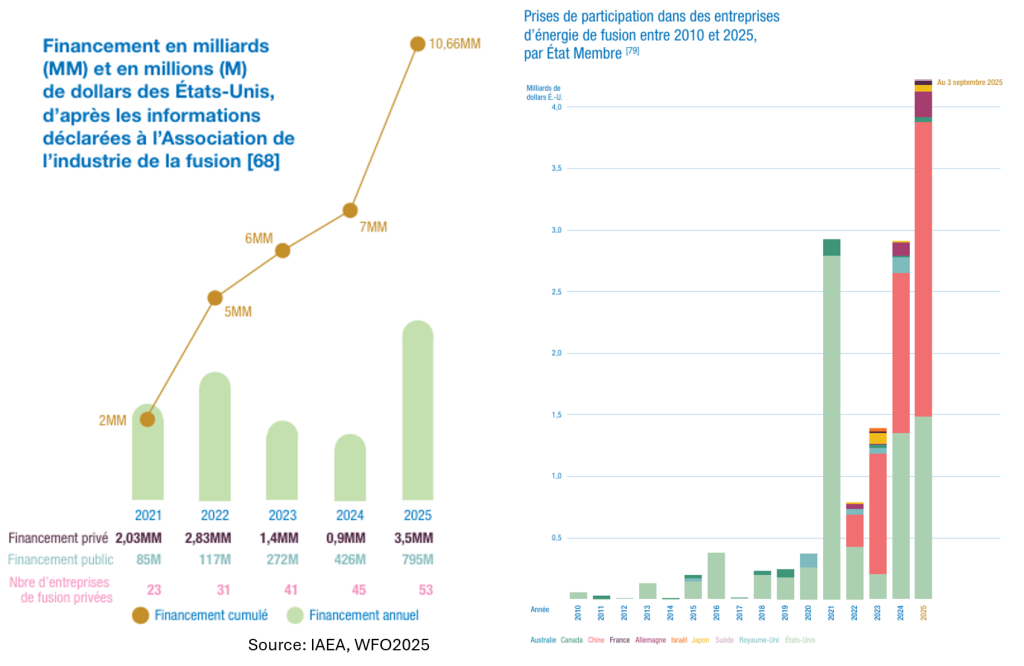

L’industrie de fusion connaît une accélération historique des investissements. Selon l’AIEA, plus de 7 milliards USD ont été investis dans les entreprises privées de fusion depuis 2021, soit une croissance annuelle moyenne de plus de 25 %. L’entrée en scène d’investisseurs non traditionnels, fonds souverains, géants du numérique, industries lourdes, fait toute la différence. Cette dynamique, indique l’AIEA, est soutenue par les trois facteurs structurants suivants : i) la recherche active d’une énergie pilotable bas carbone comme solution à l’intermittence des renouvelables, ii) la maturité croissante des technologies de matériaux et de confinement avec notamment les aimants supraconducteurs haute température (HTS), et iii) la compétition géopolitique pour le leadership technologique, plus particulièrement entre la Chine et les États-Unis.

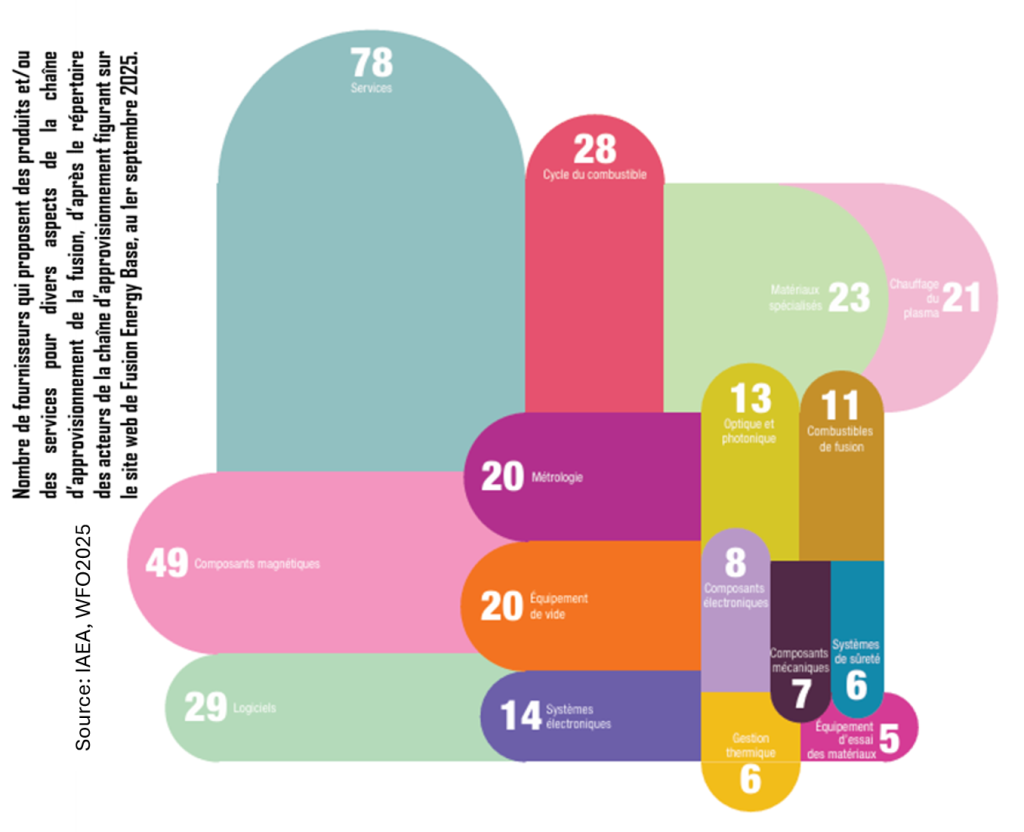

L’énergie de fusion est en train de sortir des laboratoires, les industriels prenant de plus en plus la suite des scientifiques avec des entreprises privées présentes sur tous les segments du maché. Le rapport en identifie plus de 45 actives dans 15 pays, couvrant un spectre technologique large en ce qui concerne les dispositifs de fusion (tokamaks compacts, stellarateurs optimisés, FRC, Z-pinch stabilisé, confinement inertiel). Les principales tendances industrielles observées incluent i) la mise en place de chaînes d’approvisionnement spécialisées (les aimants HTS, la cryogénie, les matériaux résistants aux neutrons, les systèmes de tritium), ii) l’émergence de modèles économiques orientés vers la production d’électricité, de chaleur industrielle et d’hydrogène, et vers les microréacteurs, iii) la montée en puissance des partenariats publics-privés, aussi bien en chine qu’aux États-Unis et en Europe.

Les gouvernements prennent de plus en plus leur place dans le processus de structuration en cours dans le secteur.

- Aux États-Unis, le DOE s’est doté d’une Feuille de route pour la science et la technologie de fusion, la Commission de règlementation nucléaire (NRC) est engagée dans la mise au point d’un cadre règlementaire adapté. Le secteur privé y est plus actif que partout ailleurs avec des entreprises comme Commonwealth Fusion Systems qui a levé jusqu’à 2milliards USD de fonds privés et promet un tokamak de démonstration commercialement viable (SPARC) en 2027.

- Le Royaume-Uni s’est doté d’une Stratégie nationale pour l’énergie de Fusion et du programme STEP (Spherical Tokamak for Energy Production) dont l’objet est de concevoir et construire un prototype de centrale à énergie de fusion nucléaire d’ici 2040.

- La Chine joue un rôle de premier plan avec des investissements publics massifs, des prototypes nationaux de réacteurs comme BEST (Burning Plasma Experimental Superconducting Tokamak), EAST (Experimental Advanced Superconducting Tokamak et CFETR (Compact Fusion Energy Experimental Device) et une participation active et soutenue dans le projet ITER (International thermonuclear experimental reactor)

- La Corée et le Japon développent une expertise avancée dans les domaines des matériaux et des composants de l’énergie de fusion.

La création en 2024 du World Fusion Energy Group (WFEG), une plateforme mondiale de coordination entre gouvernements, industries et régulateurs sur l’énergie de fusion, est symptomatique de l’implication des États dans le développement et le déploiement de cette technologie.

3.3 Les dernières avancées technologiques

Les dernières avancées technologiques documentées par le World Fusion Outlook (WFO) concernent les aimants Haute température, la physique des plasmas, les matériaux résistants aux neutrons et la gestion du tritium.

Les aimants jouent un rôle déterminant dans le confinement du plasma. Les aimants supraconducteurs à haute température (HTS) développés ces dernières années permettent de produire des champs magnétiques beaucoup plus élevés avec une meilleure tolérance thermique. Leur contribution principale réside dans la réduction des tailles des tokamaks ou des stellarateurs qui rend possibles des réacteurs plus compacts et plus rapides à construire. Les contraintes mécaniques sous champ intense participent des défis à relever pour généraliser l’utilisation de ces aimants. Elles viennent s’ajouter aux coûts de production élevés qui en limitent pour le moment l’industrialisation.

Au niveau de la physique des plasmas, les outils de simulation, renforcés par l’IA et le calcul haute performance ont permis i) une meilleure compréhension des turbulences des plasmas, ii) des progrès dans le contrôle des instabilités comme les pertes soudaines du confinement magnétique (disruption) et iii) l’amélioration des systèmes additionnels de chauffage du plasma avec les radiofréquences et les faisceaux de particules neutres à haute énergie.

Les parois des dispositifs de fusion sont exposées aux neutrons rapides à haute énergie libérés par la fusion nucléaire. Ces flux provoquent un bombardement intense de ces parois avec, comme conséquence, un vieillissement et une fragilisation accélérés, voire des destructions. Des matériaux spécifiques, les matériaux résistants aux neutrons, ont été mis au point ou sont en cours de développement pour la protection des ces parois. Les progrès concernent i) les aciers ODS nanorenforcés, ii) les matériaux à base de tungstène et iii) les revêtements haute résistance thermique à base d’alumine. Les défis de vieillissement des parois ou d’activation (matériaux devenant radioactifs à la suite des bombardements neutroniques) demeurent importants.

La maîtrise du tritium reste un enjeu critique. Le tritium est extrêmement rare à l’état naturel et son coût de production comme sous-produit des réacteurs à fission est très élevé. Les scientifiques développent des technologies de couvertures tritigènes utilisant les neutrons issus de la réaction de fusion pour bombarder du lithium recouvrant les parois du réacteur et ainsi produire du tritium en interne. Les avancées technologiques concernent ces technologies. Ces avancées concernent aussi le contrôle des fuites et des perméations entraînant des pertes du tritium produit en interne et sa diffusion dans le système de refroidissement avec de sérieux risques de contamination radioactive de l’environnement, le tritium étant radioactif.

3.3 Les perspectives de déploiement de l’énergie de fusion

Le World Fusion Outlook présente les résultats d’une modélisation prospective réalisée par le MIT (Massachusetts Institute of Technology) sur le déploiement de l’énergie de fusion et son rôle dans un mix énergétique mondial carboneutre d’ici 2100. L’étude The Role of Fusion Energy in Decarbonized Electricity System analyse la contribution que la fusion pourrait apporter aux futurs systèmes de production d’électricité. « L’énergie de fusion, indiquent les auteurs d’entrée de jeu, combine plusieurs avantages particulièrement importants dans un monde décarboné : une densité de puissance élevée, une grande flexibilité d’implantation, la capacité de fournir une énergie « ferme » (c’est-à-dire une énergie sur laquelle on peut compter pour répondre à la demande en toutes saisons) et, bien sûr, aucune émission de gaz à effet de serre ».

L’analyse réalisée suivant des scénarios de coûts de production, de technologies déployées, de vitesses de déploiement et de politiques climatiques conduit aux principales conclusions suivantes :

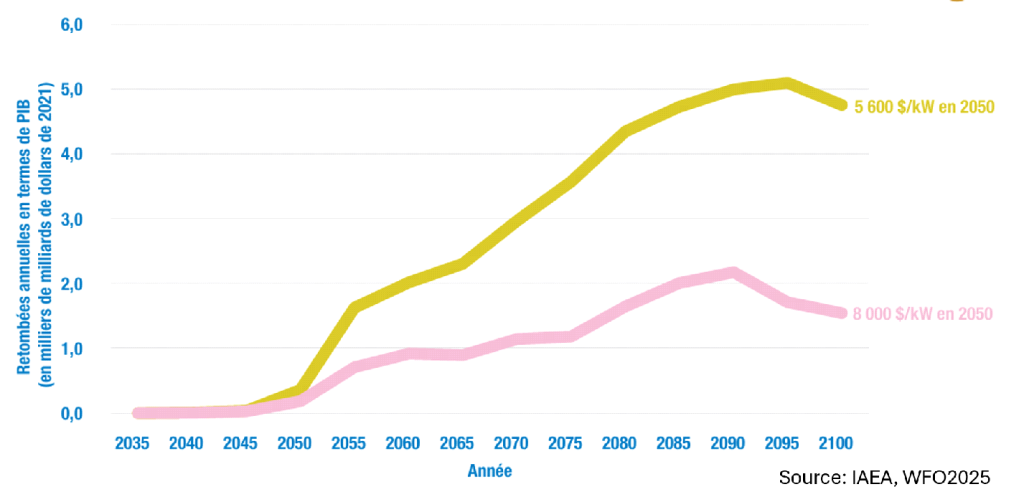

La fusion a une valeur sociétale potentielle de plusieurs billions (mille milliards) de dollars dans un monde décarboné. Pour un coût d’investissement de 8 000$US/kW en 2050, la valeur ajoutée totale pourrait s’accroître de 3 600 milliards de dollars sur la période 2035-2100, indique l’étude. Ce chiffre serait de 8 700 milliards pour un coût d’investissement de 4 300$US/kW

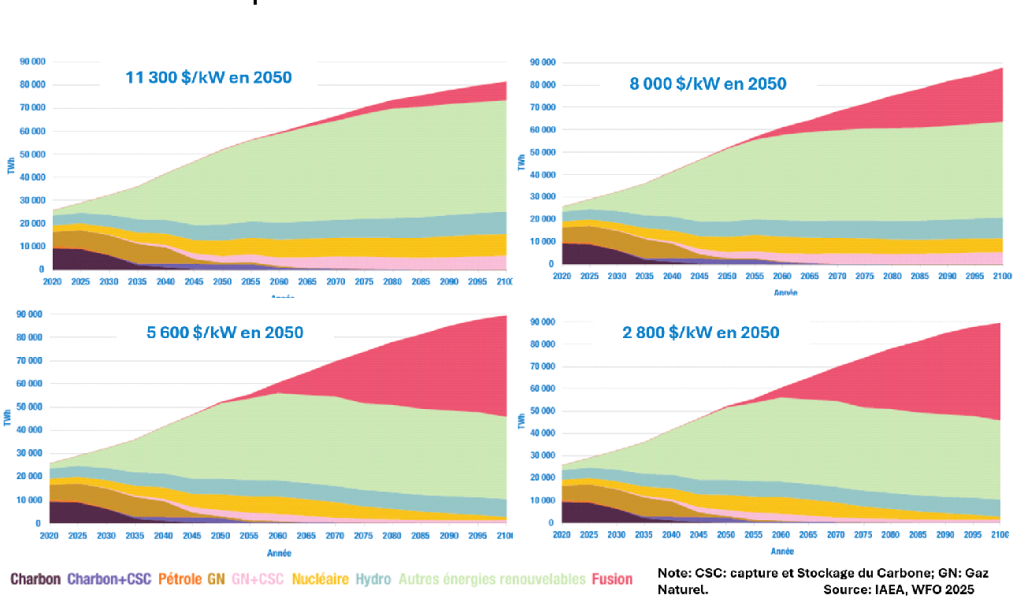

L’ampleur du déploiement de la fusion dans le système électrique mondial dépendra des coûts des centrales électriques à fusion. Dans un monde décarboné, la part de la fusion dans le mix électrique mondial peut varier de 10 à 50% selon les coûts d’investissements. Comme on peut le voir dans les figures ci-dessous, la part de la fusion atteint 50% en 2100 pour un coût d’investissement de 2 800$/kW.

L’ampleur du déploiement dépendra fortement aussi de la disponibilité et du coût des autres technologies bas carbone (renouvelables, fission (avec les Petits Réacteurs modulaires notamment), gaz (cycle combiné plus captage et stockage de carbone)). Les politiques climatiques et notamment les cibles de décarbonation sont également déterminantes dans la diffusion de la fusion.

L’ampleur et le calendrier de déploiement de la fusion dans les différentes régions du monde reposent de beaucoup sur la croissance économique dans la région, sur la densité de population, sur les besoins locaux d’électrification, sur les coûts régionaux, sur les cibles de décarbonation, sur les tarifs d’électricité ou sur la disponibilité des autres technologies bas carbone. Les graphiques ci-contre en donnent un aperçu.

Plusieurs applications non-électriques devraient et vont également contribuer à un large diffusion de l’énergie de fusion dans l’économie mondiale. Il s’agit notamment de la fourniture de chaleur pour les procédés industriels à haute température, de la production d’hydrogène, du dessalement et de l’alimentation des réseaux isolés.

Des défis de plusieurs ordres doivent cependant encore être relevés pour que la fusion joue pleinement son rôle dans un futur énergétique décarboné, indique le rapport.

- Un calendrier commercial approprié. Au-delà des installations pilotes prévues entre 2030 et 2040, l’intégration à grande échelle au réseau devrait rapidement intervenir dans les décennies suivantes;

- Des coûts compétitifs face aux autres technologies bas carbone (renouvelables associés au stockage, fission nucléaire avancée). C’est l’atout maître pour une adoption généralisée. La réduction des coûts des aimants HTS et des matériaux critiques devraient y contribuer;

- Une chaîne d’approvisionnement mondiale sûre pour le tritium, les matériaux et les composants avancés. Le développement de ces matériaux et des capacités de fabrication nécessaires demeure encore l’obstacle majeur à lever;

- Un cadre réglementaire international harmonisé. C’est le meilleur garant pour une énergie de fusion sûre et une collaboration mondiale élargie sur une technologie que beaucoup considèrent déjà stratégique pour le 21e siècle en ce qui concerne la sécurité énergétique, l’innovation industrielle et l’inévitable compétition géopolitique.

- Conclusion

L’ensemble des éléments présentés dans ce bulletin confirme que l’énergie de fusion est entrée dans une phase de transformation profonde, marquée à la fois par une accélération technologique sans précédent et par une intensification de la compétition géopolitique. Les enquêtes de la FIA, tout comme les Perspectives mondiales de l’AIEA, montrent une industrie en pleine structuration, portée par des investissements record, l’arrivée d’acteurs privés majeurs et l’engagement croissant des États dans une logique de souveraineté énergétique.

Les avancées technologiques — aimants supraconducteurs haute température, matériaux résistants aux neutrons haute énergie, modélisation avancée des plasmas, progrès dans la gestion du tritium — témoignent d’un basculement progressif de la fusion du domaine de la recherche fondamentale vers celui de la pré‑industrialisation. Les prototypes nationaux, les feuilles de route gouvernementales et les partenariats public‑privé illustrent cette dynamique, tandis que la rivalité stratégique entre les États‑Unis et la Chine confère à la fusion un statut de technologie critique pour le XXIᵉ siècle.

Les travaux prospectifs du MIT confirment que la fusion pourrait devenir un pilier majeur des systèmes électriques décarbonés, avec un potentiel sociétal de plusieurs milliers de milliards de dollars. Toutefois, son déploiement dépendra de conditions strictes : maîtrise des coûts, disponibilité des matériaux et du tritium, montée en puissance des capacités industrielles, et mise en place d’un cadre réglementaire international harmonisé.

En définitive, la fusion apparaît désormais non seulement comme une promesse scientifique, mais comme un enjeu stratégique global. Si les défis techniques et industriels restent considérables, la convergence des investissements, des innovations et des politiques publiques laisse entrevoir la possibilité réelle d’un premier déploiement commercial dans les décennies à venir. La course est engagée, et les nations capables d’en maîtriser les clés technologiques et industrielles pourraient redéfinir les équilibres énergétiques mondiaux de la seconde moitié du XXIᵉ siècle

BIBLIOGRAPHIES

- SCSP, Special Competitive Studies Project , https://www.scsp.ai/

- Fusion Commission, https://fusion.scsp.ai /

- Commission on Scaling of Fusion Energy, Fusion Forward, Powering America’s Future, October 2025, https://www.scsp.ai/wp-content/uploads/2025/10/Fusion-Commission-Fall-2025-Report-Draft.pdf

- GSI, Maîtrise de la Fusion nucléaire ou comment mettre le soleil en bouteille, mai et juin 2024, https://globalshift.ca/maitrise-de-la-fusion-nucleaire-ou-comment-mettre-le-soleil-en-bouteille/

- GSI, Nucléaire, un retour en force?, mai 2026, https://globalshift.ca/nucleaire-un-retour-en-force/

- IAEA, World Fusion Energy Outlook 2025, https://www-pub.iaea.org/MTCD/publications/PDF/p15935-25-02871E_WFO25_web.pdf

- Fusion Industry Association(FIA), https://www.fusionindustryassociation.org/

- FIA, The global fusion industry in 2025 Fusion Companies Survey by the FIA, https://www.fusionindustryassociation.org/wp-content/uploads/2025/07/2025-Global-Fusion-Industry-Report.pdf

- Rafael Mariano Grossi, Directeur Général de l’AIEA, AVANT-PROPOS des Perspectives de L’AIEA sur la Fusion dans le monde, octobre 2025

- MIT, The Role of Fusion Energy in Decarbonized Electricity System, 2024, https://energy.mit.edu/wp-content/uploads/2024/09/MITEI_FusionReport_091124_final_COMPLETE-REPORT_fordistribution.pdf

.

ANNEXES