Bulletin GSI de janvier 2026

Sibi Bonfils, GSI

- Contexte général

La guerre commerciale sur plusieurs fronts proclamée tambour battant courant décembre 2024 par le nouveau locataire de la Maison blanche a bel et bien eu lieu en 2025. Elle a accéléré et renforcé la fragmentation mondiale illustrée par le retour de politiques protectionnistes agressives et l’incapacité de la communauté internationale à s’entendre sur quoique ce soit et notamment à faire taire les armes.

L’arme tarifaire a été dégainée début avril 2025 par l’homme fort de la Maison Blanche, lors de la « Journée de la Libération » selon ses propres termes. Avec des tarifs douaniers incluant une taxe universelle de 10% et des tarifs « réciproques » majorés allant jusqu’à 84% pour la Chine ou 20% pour l’Union Eurpéenne, elle est venue saper les bases de l’ordre commercial établi, à rebours des principes fondamentaux de l’Organisation Mondiale du Commerce (OMC).

Le « choc systémique » induit par ces tarifs sur le marché mondial s’est traduit par la chute des indices bousiers partout dans le monde, accompagnée du bouleversement des chaînes d’approvisionnement, des entreprises ayant ralenti ou suspendu leur production ou leur vente et, dans certains cas, accéléré leurs importations pour constituer des stocks et anticiper les hausses des prix à venir.

Les mesures de rétorsion annoncées ou effectivement prises, notamment par la Chine, ont fini par installer un climat délétère d’une « guerre commerciale » aux conséquences multiples.

La perte de confiance dans les États-Unis au niveau de leurs alliés traditionnels, en Amérique du Nord, en Europe et en Asie en est une. Elle serait en partie responsable de la relance du réarmement en Europe qui a doublé ses budgets de défense.

Le recul marqué du multilatéralisme au profit de logiques de puissances régionales, voire nationales, en est une autre dont ont gravement pâti la résolution des crises en cours, et, sur un plan peut-être moins tragique, les négociations internationales sur l’environnement et le développement.

Les tueries à Gaza se sont poursuivies et même aggravées. Les drames humains au Soudan, en Lybie, au Sahel et en RDC sont, comme de coutume, restés sous les radars des médias mainstream. En Ukraine, on a attendu en vain les résultats du plan de paix américain cherchant à transformer un conflit géopolitique épineux en opportunités économiques pour les États-Unis…

Au niveau de l’environnement, les négociations pour un traité mondial sur la pollution plastique qui se sont tenues au Palais des Nations à Genève (Suisse) du 5 au 14 août 2025 ont de nouveau échoué comme l’année dernière à Busan en Corée du Sud. L’opposition entre ceux qui proposent de « fermer le robinet » de la production de plastique, et ceux qui veulent « passer la serpillère sans fermer le robinet », ne s’est guère résorbée, bien au contraire.

Les négociations sur les changements climatiques ont encore produit des « résultats mitigés » alors que l’élévation des températures moyennes approche le seuil de 1,5°C de l’Accord de Paris, seuil qu’elle a même franchi en 2024 et en 2025. À la COP30, à Belém, Il n’y a pas eu d’accord ferme sur l’abandon des combustibles fossiles. Le rythme de réduction des émissions tel qu’il résulte des nouvelles NDCs soumises est loin du compte, conduisant à une trajectoire de réchauffement de 2,3°C à 2,5°C d’ici 2100. Des ambiguïtés persistent sur les montants globaux du financement climatique, alors que le fossé entre les montants mobilisés et les besoins réels des Pays en développement continue de se creuser.

Les progrès enregistrés dans l’électrification des usages et surtout dans la production d’électricité à partir des renouvelables continuent cependant d’entretenir l’espoir d’une transition vers la carboneutralité d’ici 2050.

La Chine où 50% des véhicules vendus en 2025 sont électriques, conduit à marche forcée l’électrification du transport et de différents autres usages. C’est dans ce contexte, marqué par une forte croissance de la demande d’électricité que l’Agence Internationale de l’Énergie annonce une « nouvelle ère de l’électricité ». « L’électrification des bâtiments, des transports et de l’industrie, combinée à une demande croissante de climatiseurs et de centres de données, amorce une transition vers une économie mondiale fondée sur l’électricité », indique-t-elle. Les énergies renouvelables qui sont devenues en 2025, pour la première fois, la principale source de production d’électricité au niveau mondial, dépassant le charbon, seraient le principal vecteur de cette transition.

- Activité GSI

C’est dans ce contexte général que Global Shift Institute a conduit ses activités qui se résument cette année à la veille assurée à travers le bulletin et dont ce numéro rend compte ci-après.

L’énergie et la transition énergétique ont été les sujets centraux du Bulletin avec 8 numéros sur 12 portant notamment sur i) la Mission 300, un initiative prise pour accélérer l’accès à l’énergie propre en Afrique subsaharienne, ii) le rôle déterminant que joue l’IA dans la croissance de la demande d’électricité, iii) les promesses du refroidissement à l’état solide dans le contexte du réchauffement climatique. Outre le numéro Bilan et perspective, un numéro porte sur les négociations pour un traité international visant la réduction de la pollution plastique et deux sur l’Agenda 2063, l’Afrique que nous voulons, traitant respectivement du bilan de la première décennie de mise en œuvre et du second Plan décennal de mise en œuvre de l’Agenda 2063. Le tableau ci-dessous donne les liens vers les différents numéros qui sont résumés ci-après.

A – L’énergie et la transition énergétique ont été couvertes par les numéros de mars, avril, mai, juin, juillet, août, septembre et octobre.

A1 – Le numéro de mars intitulé Mission 300, une initiative pour réduire le déficit d’accès à l’énergie en ASS, présente la Mission 300 à travers son objet, ses objectifs et son contenu et examine comment elle s’inscrit dans les autres dynamiques traitant de l’accès aux services énergétiques modernes en Afrique et notamment en Afrique Sub-Saharienne (ASS). S’appuyant sur quelques chiffres et graphiques clés du rapport Tracking SDG7 des Agences gardiennes de l’ODD7, et d’autres publications, il illustre en amont, de façon succincte, le contexte, les enjeux et défis de l’accès.

Mission 300 combine les technologies réseau et hors réseau électrique, et met en œuvre diverses autres stratégies pour « connecter 300 millions d’africains à l’électricité d’ici 2030 ». Les stratégies sont de nature variée. Elles vont de l’accélération des raccordements, à l’amélioration des performances du secteur national d’électricité, en passant par le développement de sources de production à faible coût et par les interconnexions et les échanges commerciaux d’électricité entre pays, sous-régions et régions.

Le bulletin met en perspective Mission 300 avec « les efforts déployés par l’Union africaine dans le cadre de l’Agenda 2063, l’Afrique que nous voulons, en faveur de l’accès à l’énergie, de la sécurité énergétique et de l’intégration régionale », suggérant, en conclusion, que Mission 300 ouvre la porte à Mission Plan directeur continental Africain (CMP) ou plus largement Mission Afrique durable (SAS) dans la droite ligne de l’énergie dont l’Afrique a besoin pour réaliser l’Agenda 2063 en même temps que l’Agenda 2030 pour le Développement durable.

A2 – Le numéro d’Avril, La transition énergétique revisitée, donne un aperçu des idées forces de l’article publié courant septembre 2021 par Nick Eyre, un article qui propose de « reconceptualiser la transition énergétique zéro carbone » en la pensant avant tout comme un passage, le passage i) des sources d’énergie productrices de chaleur, à ii) des sources d’énergie productrices de travail. Voici quelques-unes de ces idées-forces.

« Toute notre demande d’énergie se résume soit à chauffer des choses, soit à les faire bouger (en termes de physique, à faire du travail) ». Chauffer de l’eau ou un appartement, cuire des aliments, sécher les cheveux ou produire de l’acier exigent de la chaleur à différentes températures. Mais pour couper, broyer, déplacer une voiture, ou plus subtilement mettre des électrons en mouvement dans un processeur ou un centre de données, il faut l’autre forme d’énergie, le travail.

Du côté de l’offre d’énergie, la plupart des sources d’énergie en usage, la biomasse, les combustibles fossiles (charbon, pétrole et gaz) ou le nucléaire, libèrent l’énergie chimique ou nucléaire qu’elles stockent, sous forme de chaleur. Une autre catégorie de sources d’énergie, l’hydroélectricité, le solaire photovoltaïque et l’éolien, « libèrent, elles, leur énergie en faisant bouger les choses plutôt qu’en libérant de la chaleur ». Elles mettent en mouvement des électrons à l’origine d’un champ électromagnétique qui peut être utilisé pour fournir du travail permettant de faire tourner un moteur ou pour contrôler des électrons dans des automatismes, des processeurs ou des centres de données.

Dans ces différents cas, des systèmes de conversion appropriés (machines à vapeur, turboréacteur, brûleur, appareils électroménagers, moteur électrique) permettent de passer de la chaleur au travail ou du travail à la chaleur.

La transition en cours, fondée sur l’électricité et les sources renouvelables d’Électricité, permet d’exclure les conversions chaleur/travail des transformations successives permettant d’offrir les services énergétiques dont le monde a besoin pour « chauffer des choses ou les faire bouger ». Ces conversions aux rendement limités (33%) fournissent aujourd’hui la presque totalité ,95% (D. Walter, 2024), des services énergétiques.

La nouvelle transition privilégie, a contrario, les conversions travail/travail et travail/chaleur qui offrent de bien meilleurs rendements (70% et plus) que la conversion chaleur/travail. L’électricité, fournie par les sources renouvelables d’énergie, est la principale source d’énergie productrice de travail mise à contribution. Ses effets électromagnétiques permettant de produire du travail grâce aux moteurs électriques, et d’agir, au cœur de la matière, sur les électrons et d’en contrôler les mouvements, ont fait la preuve de sa puissance transformatrice à travers des technologies (électronique, informatique, NTIC, IA) qui continuent de changer le monde.

Les conséquences opérationnelles de ce changement de perspective novateur sont majeures. Leur analyse montre que des améliorations considérables d’efficacité, notamment dans les processus de conversion de l’énergie primaire en énergie finale, sont possibles dans notre système énergétique. « Une réduction de la demande d’énergie finale allant jusqu’à 40 % est probable grâce à ce seul effet », indique Nick Eyre.

A3 – Le numéro de mai, Energie et IA, des défis, des opportunités, porte sur le rapport Energy and IA publié en avril 2025 par l’Agence Internationale de l’Énergie (AIE). Il en fait une brève présentation avant de faire part de quelques-uns de ses principaux résultats présentés sous forme de messages dans le résumé pour décideurs.

Le rapport spécial de l’AIE fait une analyse exhaustive des liens complexes entre l’énergie et l’IA dans une perspective visant à fournir aux différentes parties prenantes, les politiques notamment, les outils dont il est besoin pour comprendre ces liens et conduire les réflexions utiles sur les défis à relever et les opportunité à saisir. La recherche de réponses sûres et durables à la demande d’énergie de l’IA participe de ces réflexions, lesquelles portent aussi sur la façon dont l’IA peut transformer le secteur de l’énergie en ce qui concerne notamment la production, la consommation, la distribution et le transport de l’énergie. « L’analyse explore [par ailleurs] les implications de l’essor de l’IA sur la sécurité énergétique, les investissements, les émissions de gaz à effet de serre », indique l’AIE.

Voici quelques-uns de ses messages clés :

Il n’y a pas d’IA sans énergie, et plus précisément sans électricité. En même temps, l’IA a le potentiel de transformer l’avenir du secteur. Au fur et à mesure que la numérisation de l’économie mondiale progressera, le secteur de l’énergie et l’industrie technologique deviendront de plus en plus étroitement liés, affirme l’AIE. Pourtant, les décideurs politiques et le marché manquent cruellement des outils dont il est besoin pour comprendre pleinement ces liens et leurs impacts qui vont être d’une ampleur sans précédent, et pour agir adéquatement.

La demande d’électricité liée à l’IA croît rapidement à l’échelle mondiale, même si d’autres sources de demande connaissent une croissance plus rapide, indique l’AIE. Dans certaines régions du monde, les effets de l’IA sur les systèmes électriques devraient être très importants. Les pays devraient, dans ces conditions, selon l’AIE :

- Trouver le bon mix énergétique pour assurer l’alimentation sans interruption en électricité dont les centres de données ont besoin pour soutenir l’IA,

- Accélérer les investissements dans l’infrastructure idoine, et notamment dans les réseaux électriques, pour acheminer les énergies produites aux centres de données et à l’ensemble du système électrique, avec efficacité et toute la flexibilité requises;

- Renforcer le dialogue entre les politiques, le secteur de l’énergie et celui de l’IA, pour mieux orienter les choix d’investissement et en garantir l’adéquation

L’IA s’avère déjà un puissant outil d’optimisation du secteur et le deviendra de plus en plus, notamment en matière d’exploration, d’exploitation, de production, de maintenance, de planification et de sécurité, indique l’AIE. Pour saisir ces différentes opportunités, suggère-t-elle, le secteur doit redoubler d’efforts, notamment dans le développement des compétences numériques au niveau de ses professionnels.

A4 – Le numéro de juin, Le refroidissement à l’état solide, une alternative prometteuse…, attire l’attention sur les nouveaux systèmes de refroidissement en cours de développement comme alternatives aux systèmes traditionnels de climatisation, de chauffage et de réfrigération à compression de vapeur.

Ces nouveaux systèmes utilisent les propriétés de matériaux spécifiques, les matériaux dits caloriques dont l’entropie et la température peuvent être modifiées sous l’effet d’une force ou d’un champ externes. Leur entropie diminue et leur température augmente lorsque le champ ou la force externes augmentent. Inversement, leur entropie augmente et la température baisse quand le champ ou la force externes diminuent.

Les deux principaux avantages militant en faveur du développement et du déploiement de ces systèmes sont i) leur potentielle plus grande efficacité énergétique, et ii) le fait qu’ils n’ont pas besoin, comme les systèmes traditionnels, de liquides frigorigènes qui sont le plus souvent de puissants gaz à effet de serre.

Ces avantages constituent un atout certain dans un contexte caractérisé par une augmentation persistante de la température moyenne à la surface de la planète et par ce que l’Agence Internationale de l’Énergie (AIE) appelle « la crise du froid ». Les tendances projetées dans un tel contexte « indiquent une demande mondiale croissante de refroidissement, stimulée par le changement climatique et l’augmentation du niveau de vie, ce qui amplifie l’urgence de technologies de refroidissement économes en énergie et respectueuses de l’environnement »

Certaines autres propriétés de ces système, une plus grande précision dans le contrôle des températures, leur modularité, la possibilité de les miniaturiser, un fonctionnement sans pièces mobiles permettant i) une marche silencieuse, ii) des besoins de maintenance réduits et iii) potentiellement une durée de vie prolongée, renforcent l’intérêt qu’ils suscitent et poussent à leur intégration dans les chaines de froid tant de l’électronique, de l’industrie, de l’automobile, du médical, que du commerce ou du résidentiel.

Ces systèmes participent en outre des solutions permettant de relever certains « défis émergents, dont i) la garantie d’un accès équitable au refroidissement dans les pays en développement, ii) l’atténuation de l’impact environnemental du refroidissement tout au long de son cycle de vie et iii) le développement de solutions de refroidissement résilientes aux impacts du changement climatique, tels que les températures extrêmes et l’instabilité du réseau électrique »

A5 – Le numéro de juillet, Les véhicules électriques (VE) dans la dynamique de la transition : enjeux et perspectives, s’appuie sur le rapport The Global EV Outlook 2025 et sur d’autres publications de l’Agence internationale de l’Énergie pour faire part des enjeux et des perspectives en ce qui concerne les véhicules électriques dans la dynamique de la transition énergétique en cours.

Sur les dernières décennies, l’ensemble du transport électrique routier a connu une croissance soutenue partout dans le monde.

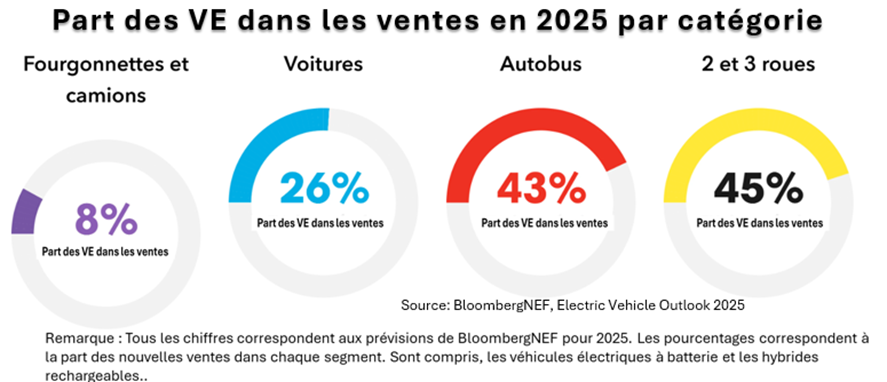

En ce qui concerne par exemple les voiture électriques, « les ventes continuent de battre des records à l’échelle mondiale, en particulier en Chine et dans d’autres économies émergentes », indique l’AIE. Elles ont dépassé 17 millions d’unités en 2024, atteignant 20% des ventes totales de voitures, ce chiffre étant de 50% pour la Chine où 1 voiture sur 10 sur les routes est désormais électrique.

Les 2/3Roues constituent aujourd’hui le segment le plus électrifié avec plus 9% de la flotte mondiale électrifiée, contre 4,5% pour les voitures. Les modèles électriques utilisés comme taxis ou pour les services de livraison dans les économies en développement « offrent une solution prometteuse pour réduire les émissions urbaines et améliorer la qualité de l’air » dans ces économies. La Chine, l’Inde et l’Asie du Sud-Est, avec 80% des ventes mondiales, en constituent les plus grands marchés.

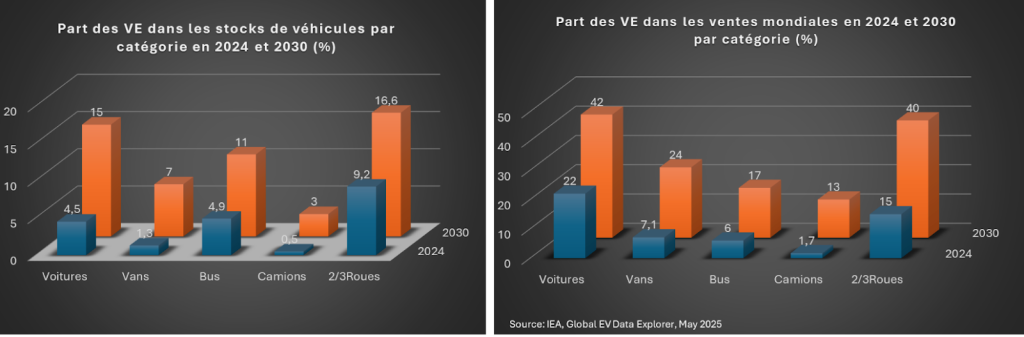

Les perspectives pour 2030, en termes de stocks de véhicules électriques et de ventes annuelles, ont été déterminées à partir des politiques et mesures en vigueur, de celles qui sont en cours d’élaboration, et des annonces faites pour les VE par les différentes parties prenantes.

Les deux figures ci-dessous comparent les résultats de ces projections avec les réalisations de 2024 au niveau des parts des VE dans les stocks de véhicules et dans les ventes.

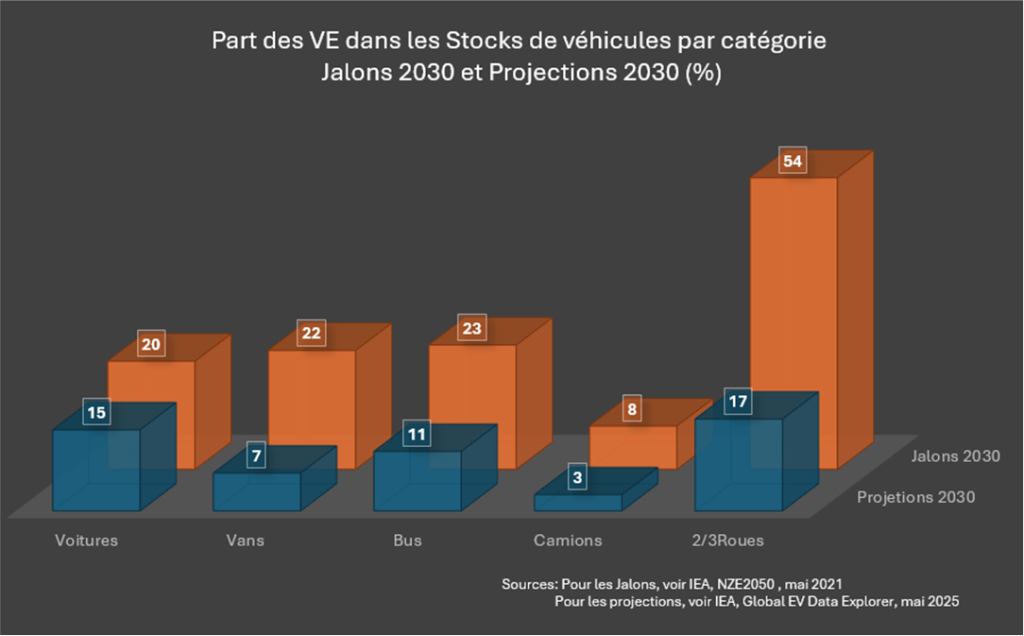

Les projection de 2030 sont par ailleurs mises en perspective avec les jalons fixés pour 2030 sur la voie de la carboneutralité tracée par le Scénario Zéro Émissions Nettes (NZE2050). Le graphique ci-dessous montre clairement que ces premiers jalons ne seront pas atteints avec les politiques déclarées.

Une conclusion s’impose. Il faut des politiques de décarbonations plus vigoureuses. Le Scénario NZE2050 de l’AIE propose à cette fin les pistes d’action et les axes de déploiement idoines.

A6 – Le numéro d’août, L’avenir énergétique sera renouvelable, ou il ne sera pas., présente le rapport spécial Seizing the moment of opportunity: Supercharging the new energy era of renewables, efficiency, and electrification (Saisir cette occasion : accélérer la nouvelle ère des énergies renouvelables, de l’efficacité et de l’électrification) préparé et publié en juillet 2025 par l’Équipe pour l’action climatique du Cabinet du Secrétaire général de l’ONU (SGNU). Les conclusions de cette étude ont été présentées le 22 juillet 2025 par le SGNU lui-même sous la forme d’un vibrant plaidoyer dans lequel il affirme que « les énergies fossiles sont en bout de course » et que « nous sommes à l’aube d’une ère des énergies propres »

Le bulletin propose un aperçu illustré i) des faits marquants du Rapport Spécial qui ont motivé ces propos du SGNU et son plaidoyer en faveur de la transition vers le renouvelable, ii) des opportunités et des avantages qui résulteraient de l’accélération de cette transition, et ii) des dispositions urgentes à prendre pour tirer avantage de ces opportunités à temps.

Au niveau des fait marquants, le Rapport spécial indique qu’au cours de l’année 2024 plusieurs records concernant la transition vers les énergies propres ont été battus. 92,5 % des ajouts de capacité électrique, toutes sources confondues, proviennent de ces énergies dont la part dans la production mondiale d’électricité a dépassé 40 % pour la première fois; parallèlement, les investissements mondiaux dans la transition ont dépassé 2 milliards USD pour la première fois; et, pour chaque dollar investi aujourd’hui dans les énergies fossiles, deux dollars sont investis dans la transition vers les énergies propres.

Ces énergies procurent une série d’avantages socio-économiques qui militent en faveur d’une accélérations de la transition. Le Rapport spécial cite la sécurité et la souveraineté énergétiques; l’abordabilité de l’énergie; l’accès à l’énergie; la résilience du système électrique; les créations d’emplois, la croissance économique et la compétitivité industrielle; ainsi que différents autres avantages socio-économiques et environnementaux comme la réduction de la pauvreté, l’amélioration de la qualité de l’air et de la santé humaine.

Le rapport spécial propose à la Communauté internationale six axes prioritaires d’intervention pour saisir ces opportunités, à savoir : i) Assurer la cohérence, la clarté et la certitude des politiques, ii) Investir dans les infrastructures qu’il faut pour mettre le système énergétique à niveau, face aux défis du XXIe siècle, iii) Répondre aux nouvelles demandes d’électricité avec les énergies renouvelables, notamment pour les secteurs en croissance rapide comme les grandes entreprises de technologies, et en particulier pour l’IA et les Centres de donnée, iv) Placer l’humain et l’équité au cœur de la transition qui doit être juste pour favoriser un développement économique inclusif, v) Accélérer la transition en accroissant la coopération en matière de commerce et d’investissement, vi) Démanteler les barrières structurelles limitant la mobilisation du financement de la transition pour les pays en développement.

Aujourd’hui, indique le Rapport spécial, environ 74 % de la population mondiale vit dans des pays qui sont des importateurs nets de charbon, de pétrole et de gaz, et une personne sur quatre vit dans des pays qui dépensent au moins 5 % de leur PIB annuel pour les importations de ces combustibles à la merci de la volatilité des prix, des interruptions d’approvisionnement et des tensions géopolitiques. Pour ces pays et ces populations, la transition vers le renouvelable est « la clé d’une souveraineté énergétique réelle et d’une autonomie nouvelle », selon le Secrétaire Général des Nations Unies. Car indique-t-il, « la lumière du soleil n’est pas sujette aux flambées des prix. Le vent ne peut être soumis à aucun embargo ».

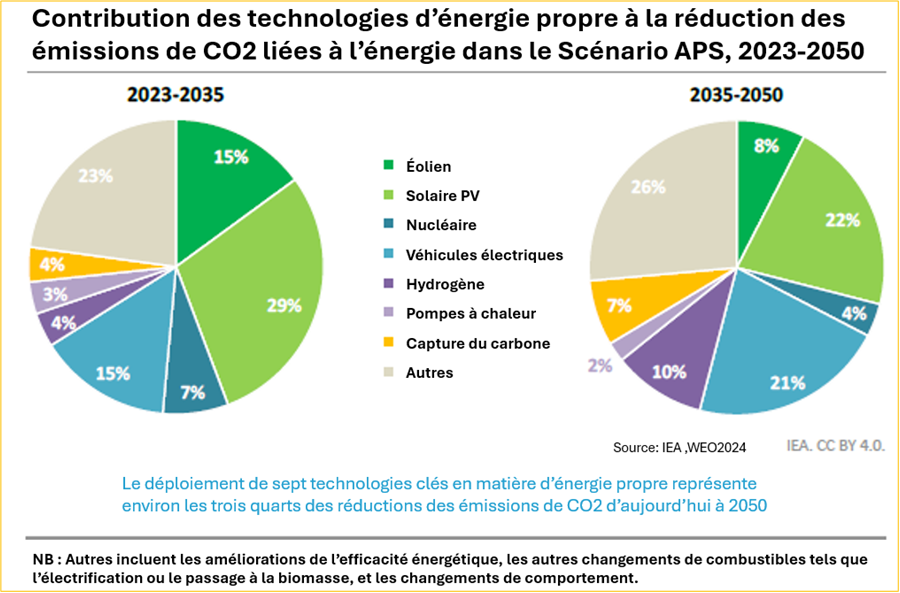

A7 – Le numéro de septembre, Les sept technologies clés de la transition vers la carboneutralité, est centré sur les résultats des simulations réalisées par l’Agence Internationale de l’Énergie (AIE) pour déterminer les contributions des 7 technologies clés de la transition énergétique en cours – solaire photovoltaïque, éolien, nucléaire, véhicules électriques, pompes à chaleur, hydrogène à faibles émissions et captage du carbone. Il propose une synthèse illustrée de ces contributions dans trois futurs possibles décrits par les scénarios STEPS, APS et NZE2050 mis au point par l’AIE (cf. ci-dessous un rappel sur les scénarios).

Comme cela ressort des résultats de ces simulations, ces technologies induisent une dynamique d’évolution qui modifie sensiblement les perspectives d’émissions. Leur déploiement contribue aux trois quarts des réductions des émissions de CO2 liées à l’énergie entre 2023 et 2035 et au-delà, dans le Scénario APS.

Mais, comme l’indique l’ensemble des résultats, c’est à plus grande échelle que ce déploiement doit être fait pour obtenir une baisse rapide de la demande en combustibles fossiles et, de la sorte, réaliser l’objectif zéro émissions nettes d’ici 2050 (Scénario NZE2050).

Le Scénario Politiques Déclarées (STEPS -Stated Policies Scenario) qui s’appuie sur les politiques énergétiques, climatiques et industrielles en vigueur ou annoncées par les acteurs pour dégager la trajectoire qu’est en train de suivre le système énergétique mondial. Cette trajectoire conduit à une augmentation de la température moyenne mondiale d’environ 2,4°C d’ici 2100.

Le Scénario Engagements Annoncés (APS – Announced Pledges Scenario) qui prend également en compte les politiques actuelles et annoncées ainsi que les différents engagements de long terme pris par les États, notamment en matière de carboneutralité. Ce scénario est associé à une trajectoire conduisant à une augmentation de la température moyenne mondiale d’environ 1,7°C d’ici 2100.

Le Scénario Zéro Émissions Nettes d’ici 2050 (NZE2050 – Net Zero Emission by 2050) qui définit décrit la trajectoire permettant au secteur mondial d’énergie i) d’atteindre la neutralité carbone d’ici 2050 pour limiter le réchauffement climatique d’ici 2100 à 1,5°C et ii) de répondre en même temps aux objectifs d’accès universel aux services énergétiques modernes d’ici 2030.

Les mesures prises en faveur de l’efficacité énergétique, de l’électrification des usages et des changements de comportement des usagers complètent avantageusement les contributions des technologies.

D’autres mesures indirectes, comme la mise à niveau des infrastructures de transport d’électricité et de gaz sont également de première importance pour faire pleinement jouer à ces technologies leur rôle dans la transition vers la carboneutralité.

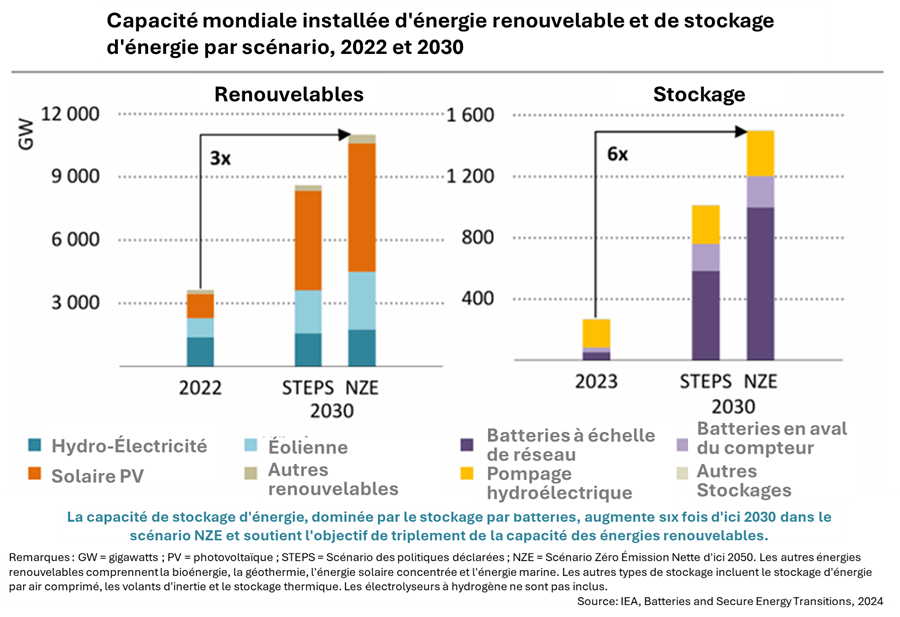

A8 – Le numéro d’octobre, Stockage d’énergie par Batterie dans les systèmes électriques en transition, cherche principalement à attirer l’attention sur la place qu’est en train de prendre le stockage d’énergie par batterie dans le système électrique et sur la variété des services qu’il lui procure. Il s’appuie principalement sur le rapport spécial Batteries and Secure Energy Transitions de l’Agence Internationale de l’énergie (AIE-IEA) pour donner un aperçu de ces services et de leur portée, avec, en amont, une présentation succincte du rapport et quelques indications sur le niveau de déploiement actuel et futur des batteries dans le système électrique mondial.

Le stockage d’énergie par batterie a été introduit dans le système électrique avec les énergies renouvelables variables (ERV – solaires photovoltaïques, éoliennes), principalement pour en palier l’intermittence. Il y est venu compléter les systèmes traditionnels de stockage d’énergie propre à grande échelle comme le pompage-turbinage hydroélectrique. On distingue, dans ce contexte, les batteries à échelle de réseau (connectées directement aux réseaux de transport et de distribution), les batteries en aval du compteur et les batteries pour mini-réseaux et systèmes domestiques dédiés aux projets d’accès universel aux services énergétiques modernes.

Les capacités installées de ces batteries ont évolué avec la part des ERV dans le système. Selon L’AIE, elles ont connu une croissance exponentielle au cours de la dernière décennie. Elles sont ainsi passées de 1 GW en 2013, à plus de 85 GW en 2023, année qui a vu un ajout de 42 GW, plus du double de la quantité ajoutée en 2022. Ce rythme de croissance est appelé à se poursuivre et même à s’accélérer, selon l’AIE, pour mettre les capacités de stockage par batterie au niveau des puissances installées d’ERV que requiert la réalisation de la carboneutralité d’ici 2050. Selon le scénario Zéro Émissions Nettes d’ici 2050 (NZE2050) de l’AIE, ces capacités doivent être multipliées par 14 pour atteindre 1 200 GW d’ici 2030, et par environ 60 pour atteindre 5 000 GW d’ici 2050.

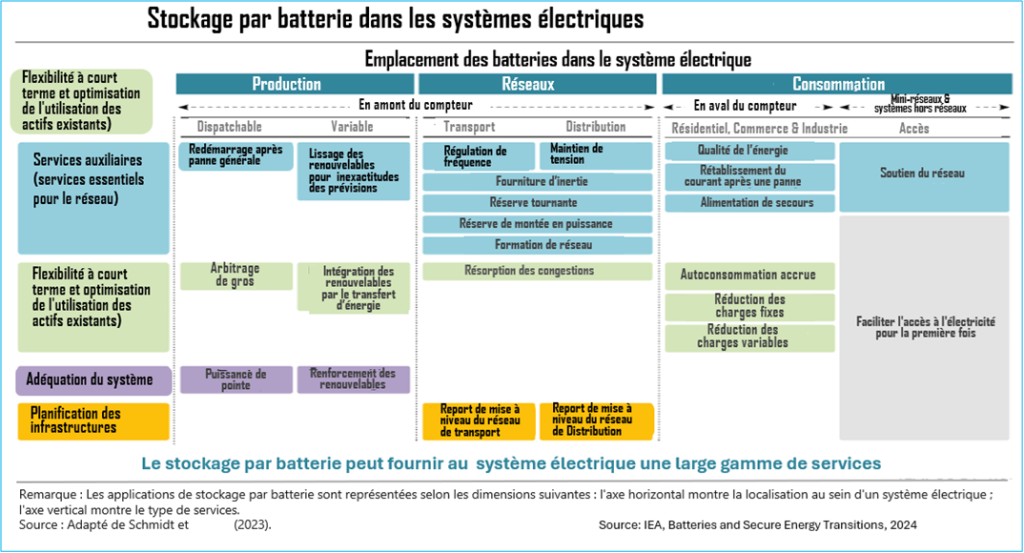

Le stockage d’énergie par batterie procure au système électrique des services variés.

Les services traditionnels i) de déplacement d’énergie dans le temps, ii) de fourniture de services auxiliaires, tels que la régulation de fréquence, le maintien de la tension et les réserves opérationnelles, et iii) d’adéquation de ressources, avec cependant plus de flexibilité et de rapidité. Au-delà de ces services, il a permis d’introduire dans le système électrique des fonctions nouvelles, comme i) celles de booster de réseau pour la résorption des congestions ou ii) de formation de réseau à travers des onduleurs conçus pour maintenir la stabilité du réseau. Avec le déploiement des systèmes individuels de stockage en aval des compteurs, il a permis de démultiplier les ressources énergétiques réparties et de donner au consommateur le pouvoir de s’autoalimenter, de tirer avantage de la tarification dynamique ou de limiter sa puissance souscrite et, partant, de réduire, voire d’annuler sa facture d’électricité. La possibilité de se regrouper en centrales électriques virtuelles (VPP – Virtual Power Plants) qu’offrent ces systèmes individuels, ouvre à leurs propriétaires des perspectives d’accès au marché de l’électricité et à des gains monétaires substantiels.

Pour tirer avantage de tous ces services que les batteries peuvent fournir au réseau et de la sorte réussir la transition en cours, les cadres règlementaires en place, les structures tarifaires en vigueur pour les utilisateurs finaux, les règles régissant l’accès au marché pour les agrégateurs, doivent être portés aux niveaux requis. Le déploiement des compteurs intelligents participe aussi de cette mise à niveau.

La série de mesures clés que propose l’AIE dans le dernier chapitre de son rapport spécial, s’agissant notamment des réformes institutionnelles et règlementaires, et des investissements nécessaires, s’inscrit pleinement dans cette perspective.

B – La pollution plastique a été couverte par un seul numéro, celui le numéros de février 2025.

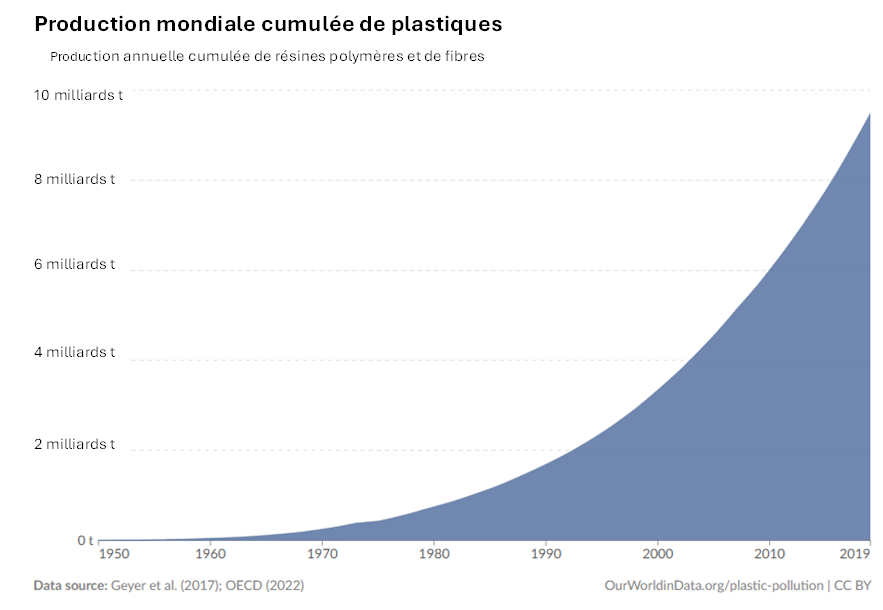

B1- Le numéro de février, En finir avec la pollution plastique, porte sur le processus intergouvernemental de négociation lancé en 2022 par les Nations Unies pour doter la communauté internationale d’un traité sur la pollution plastique.

Il revient brièvement sur l’objet et les objectifs de ce traité avant de faire part des quelques points clés sur lesquels achoppent les négociations. Il conclut sur les perspectives de résorption de ces points. S’appuyant sur les résultats d’une étude réalisée courant 2024 par l’OCDE, il situe, en amont, les enjeux et les défis du traité.

Les conclusions de l’étude de l’OCDE, Policy Scenarios for Eliminating Plastic Pollution by 2040, publiée en octobre 2024, sont sans équivoque. Le statu quo n’est plus tenable en ce qui concerne la gestion de la pollution plastique. Les politiques axées uniquement sur l’amélioration de la gestion des déchets risquent de ne pas suffire. Il faut a contrario, des politiques mondiales strictes tout au long du cycle de vie des plastiques dans tous les pays si l’on veut empêcher la croissance de la production de plastiques primaires et mettre fin aux fuites dans l’environnement.

Les enjeux et les défis du traité s’inscrivent dans ces perspectives qui posent surtout le débat sur sa portée, laquelle a été le principal point d’achoppement des négociations.

Deux groupes de pays, constitués en coalition, se sont affrontés tout au long du processus de négociation et jusqu’aux dernières heures à Busan, sur ce point. D’un côté, la High Ambition Coalition (HAC – Coalition de haute ambition) plaidant pour un traité mondial fort, comportant des mesures strictes permettant de « fermer le robinet » de la production de plastique pour mieux s’attaquer à la pollution à sa source, en cohérence avec la principale conclusion de l’étude de l’OCDE susvisée. De l’autre, le Like-Minded Group (LMG – Groupe partageant les mêmes idées) prônant un traité limité à la seule gestion des déchets plastiques, proposant en quelque sorte de «°passer la serpillère sans fermer le robinet°».

Les divergences entre ces deux groupes portent aussi sur la nature, volontaire ou obligatoire, des mesures du traité, et sur son échelle d’application, mondiale ou nationale, le LMG bataillant pour des mesures volontaires et l’échelle nationale.

Le financement des mesures a constitué un autre point d’achoppement, sans cependant paraitre déterminant à ce stade des négociations. Alimentées par le principe des responsabilités communes mais différenciées, les divergences opposent, comme de coutume, les pays en développement aux pays développés dont beaucoup refusent de prendre des engagements sans en connaître la portée.

Les négociations vont reprendre en 2026 dans le cadre d’une cinquième Session bis de l’INC (INC-5.2). Elles promettent d’être aussi rudes que lors de l’INC-5.1 de Busan. Les petits progrès réalisés, au niveau i) du texte du traité, plus compact, ii) de la compréhension des enjeux de la pollution plastique et iii) de la juste appréciation des positions des pays, constituent des socles sur lesquels pourraient se bâtir les ponts nécessaires pour enjamber le fossé entre les délégations, vers un accord.

Il faudra pour cela innover quant aux approches et faire montre d’une grande flexibilité, suggère un observateur.

C – L’Agenda 2063, l’Afrique que nous voulons, a été traité par deux numéros du bulletin, ceux de novembre et décembre 2025.

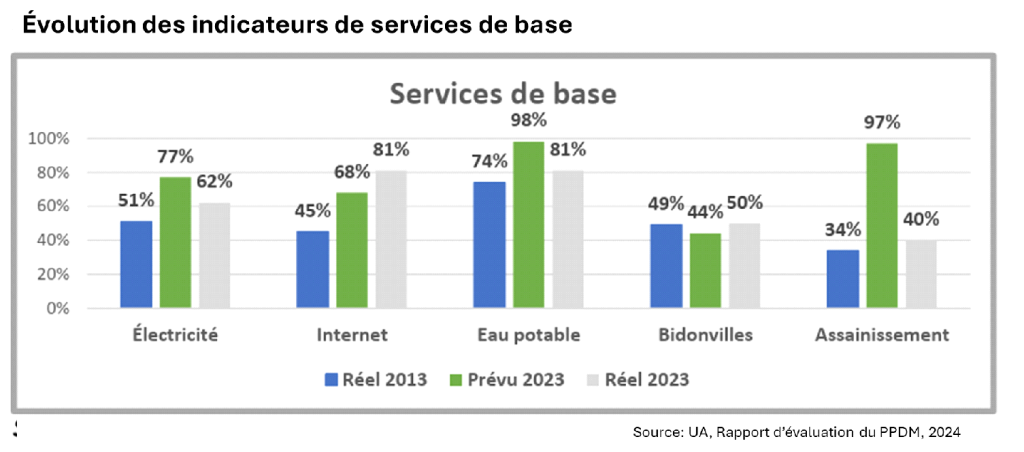

C1 – Le numéro de novembre, Agenda 2063 : Bilan du premier plan décennal de mise en œuvre, porte sur le bilan du Premier Plan Décennal de Mise en œuvre (PPDM) de l’Agenda 2063, le cadre stratégique de collaboration que se sont donné les Africains pour réaliser l’Afrique qu’ils veulent d’ici 2063. Il s’appuie sur les rapports de l’évaluation de ce plan réalisée courant 2024 par l’Union Africaine.

Il propose sous forme de graphiques et de tableaux quelques-uns des résultats obtenus. La figure ci-dessous en donne un aperçu.

Il rapporte aussi des résultats qualitatifs dont voici quelques-uns.

Le PPDM a été largement salué par les États membres de l’UA, qui l’ont perçu comme le plan directeur de développement permettant une croissance et une transformation collectives et durables.

Sa pertinence est jugée élevée, mais il s’est révélé peu approprié pour la mobilisation et l’utilisation des ressources. Il n’a pas été chiffré et cela a notablement compliqué l’appréciation du déficit des ressources budgétaires et la répartition de ces dernières dont 76% ont été affectés à la seule aspiration 4 (paix et sécurité) contre 24% pour les 6 autres, soulignent les auteurs du rapport d’évaluation.

Si des structures politiques, telles que les comités ministériels et d’ambassadeurs, ont joué un rôle important dans sa mise en œuvre, le soutien technique des institutions de l’UA s’est avéré insuffisant et mal synchronisé, et les mécanismes de coordination entre ces institutions faibles.

La capacité du continent à mobiliser durablement des ressources nationales suffisantes pour la mise en œuvre de l’Agenda 2063 n’a pas été à la hauteur des enjeux, au point de conduire les États membres à souhaiter la création d’un fonds destiné à fournir un financement catalyseur à l’Agenda 2063.

Les leçons tirées de cette première décennie de mise en œuvre de l’Agenda 2063 soulignent i) l’importance de la communication et de la sensibilisation pour renforcer l’engagement des différentes parties prenantes, ii) la nécessité de chiffrer les plans pour une mobilisation plus efficace des ressources et ii) le rôle déterminant des rapports périodiques sur les progrès de la mise en œuvre des plans décennaux comme base de l’évaluation collective, de la responsabilité mutuelle et du partage d’expérience entre pairs.

C2 – Le numéro de décembre, Deuxième Plan décennal de Mise en œuvre de l’Agenda 2063, porte sur le Deuxième Plan Décennal de Mise en œuvre (DPDM) de l’Agenda 2063, le cadre stratégique de développement que l’Afrique s’est donné en 2015 pour réaliser l’Afrique que veulent les Africains d’ici 2063. Il fait suite et complète le bulletin de novembre dernier rapportant les résultats du Premier Plan Décennal de Mis en œuvre (PPDM).

Il propose, avec quelques illustrations, une présentation synthétique des ambitions et des stratégies retenues pour faire de la seconde décennie de mise en œuvre, une décennie de rupture avec le syndrome « toujours de nouvelles idées sans réalisations significatives ».

Un nombre limité d’objectifs « extrêmement ambitieux et visionnaires », les 7 Moonshots, sur lesquels il a été délibérément choisi de concentrer les efforts du Continent, campent les ambitions pour cette décennie.

Un récit et un cadre conceptuels définissent les processus planifiés à suivre pour transformer en résultats, les interventions définies à partir i) des enseignements tirés de la première décennie de mise en œuvre et ii) des changements souhaités pour 2033. Ils décrivent les stratégies opérationnelles permettant d’aller chercher les résultats escomptés en insistant tout particulièrement sur la domestication de l’Agenda 2063, la coordination des actions et la reddition de compte, aux échelles continentale, régionale, nationale et infranationale.

La gouvernance du DPDM est clairement définie en nommant les entités qui doivent intervenir et en indiquant ce qu’elles doivent faire aux différents échelles, continentale, régionale, nationale et infranationale pour rompre avec le syndrome susvisé.

Le DPDM a été dûment chiffré comme recommandé dans les enseignements tirés de la première décennie de mise en œuvre. Un total d’environ USD 9 000 milliards seront nécessaires pour réaliser les ambitions qu’il porte. Pour sortir de la trajectoire de développement actuelle et se hisser sur celle des 7 Moonshots, les budgets consacrés au développement doivent être multipliés par deux. Cela donne la pleine mesure des efforts de mobilisation des financements internes et externes à déployer pour honorer les rendez-vous de 2033.

- Perspective 2026

L’optimisme prudent que suscitaient les débuts du règne du maître de la Maison blanche s’est avéré totalement infondé courant 2025 en ce qui concerne les crises à Gaza et en Ukraine. Celle de Gaza s’est exacerbée. En Ukraine, l’Europe lâchée en rase campagne par son grand allié atlantiste, ne sait plus à quel Saint se vouer. Elle cherche encore sa place dans l’ordre international qui n’a cessé de se dégrader tout au long de l’année.

Tout indique que cette dégradation va se poursuivre en 2026. L’approche transactionnelle plutôt unilatérale qui a la préférence de Washinton n’offre pas d’autres perspectives.

Le multilatéralisme devrait continuer à perdre du terrain compliquant plus que de besoin les concertations internationales sur les défis communs comme ceux de la lutte contre les changements climatiques, la perte de la biodiversité ou la pollution plastique.

L’optimisme reste cependant de mise en ce qui concerne la transition énergétique dont l’accélération devrait se poursuivre, selon des agences comme l’AIE ou l’IRENA. La baisse soutenue des coûts de production d’électricité à partir des renouvelable en est l’un des principaux moteurs. La souveraineté énergétique et les risques géopolitiques pesant sur le pétrole et le gaz du Moyen-Orient et de la Russie sont aussi d’autres puissants moteurs.

Les tensions sur les minéraux critiques (lithium, cuivre, cobalt…) modèrent cet optimisme. Mais le flot soutenu d’investissement vers les renouvelables, le stockage d’énergie par batteries dans le secteur électrique et l’électrification des usages comme le transport routier,

La veille assurée par le bulletin restera centrée sur ces défis.

Bibliographie

- GSI, Bilan2024 et perspectives 2025, janvier 2025, https://globalshift.ca/bilan-2024-et-perspectives-2025/

- GSI, En finir avec la pollution plastique, février 2025, https://globalshift.ca/en-finir-avec-la-pollution-plastique/

- OMM, L’OMM confirme que 2025 a été l’une des années les plus chaudes jamais enregistrées, Janvier 2026, https://wmo.int/fr/news/media-centre/lomm-confirme-que-2025-ete-lune-des-annees-les-plus-chaudes-jamais-enregistrees

- Plateforme Océan et Climat, COP30 : victoires, déceptions et perspectives pour l’océan, https://ocean-climate.org/cop30-victoires-deceptions-et-perspectives-pour-locean/

- IEA, Electricity 2025, Analysis and forecast to 2027, February 2025, https://www.iea.org/reports/electricity-2025